一、 崩盤之定義

本研究擬建構一個預測崩盤的模型,在建構預測模型前我們必須先定義崩盤。文獻上崩盤定義分成幾種方向:(1)掉離長期移動平均線的門檻(2)短天期累積跌幅太大(3) 某段時間報酬跌幅機率分配的後幾個百分位。其中第一個方向 David Le Bris(2010) 利用CMAX來定義崩盤,其方法是以過去兩年的最高價當作分母,當期價格為分子,設定一個門檻為CMAX 的滾動平均減去兩倍的CMAX滾動標準差,當CMAX低於門檻時,即定義發生崩盤事件。

第二個方向 Mishkin and White(2002) 及Bordo(2003)為了定義崩盤的大小,利用三個指數分別是道瓊工業指數、標普500 及那斯達克指數,文中提到 1929年10 月連續兩日及 1987年 10月的某一天皆是股價跌破 20%,因此定義股市崩盤為短天期累積跌幅達 20%。

第三個方向 Bae(2003)及Thijs Markwat(2008)認為崩盤為某段時間各市場的報酬跌幅機率分配的的後5%皆為市場暴跌的現象。Anders Johansen(2008)提供了一個方式去決定崩盤結束的條件,利用一個門檻的概念,當不同市場股價回穩至某標準差倍數內,即定義為崩盤結束,而標準差的參數則是每個市場分別去測試出的結果。Ohad (2014)提到在很多時候只看平均數及變異數無法解釋出極端的現象,作者發現在極端負報酬情況偏鋒態皆會較敏威,因此當報酬在極端左尾分布時偏鋒態皆會明顯升高。最後還有如MacDonell(2014)使用統計方法或數理模型來檢測崩盤的發生,其使用ARMA和LPPL檢測崩盤,結果指出LPPL模型能夠準確測定2013/12的崩盤。

二、 研究期間崩盤敘述統計

1. 比特幣大崩盤敘述統計

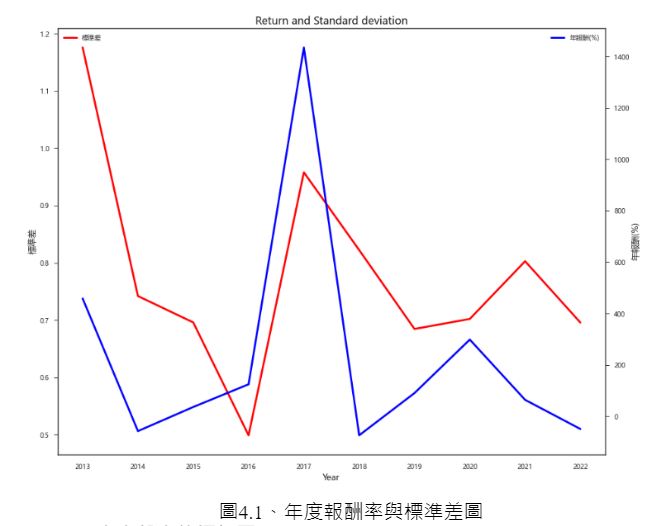

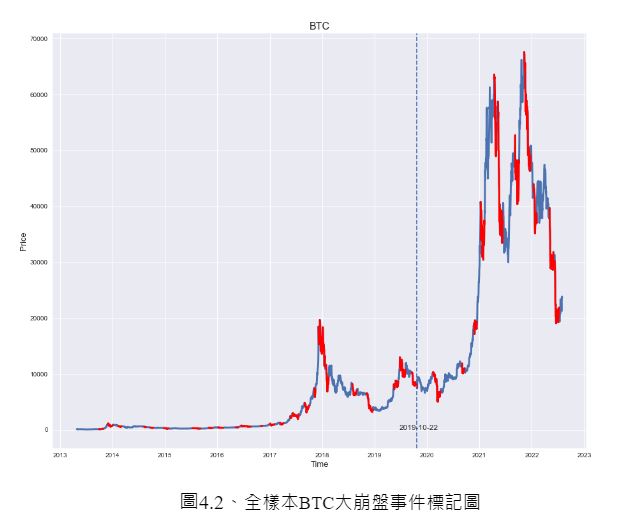

依照CMAX方法,給定參數下查找出BTC在過去2013/04/28 ~ 2022/07/31,共 3380 天是否處在崩盤期間,依照本節的結果,共查找出43起大崩盤事件。綜觀來看這段時間BTC價格的走勢圖,會明顯的注意到2018年與2022上半年價格走勢下跌許多,年報酬率分別為 -74% 與 -50%,預期這兩年觀察到的崩盤事件程度會較嚴重 ,本節的研究結果符合預期,以時間序列分析,2018年是崩盤事件平均最大跌幅程度最大的一年,當時崩盤期間平均每天下跌38.7%,最小的是年化波動度最低的2016年(49.9%),平均最大跌幅為15.2%;而2022上半年則是崩盤事件平均持續期間第三長的一年,平均持續了26.3天,且該年度的崩盤天數占比排行第三高(38.7%),持續期間最短的是年化標準差最大的2013年(117.6%),該年度平均持續期間為17天,且崩盤天數占比排行第二低(21%)。

圖4.3顯示,除了2017年和2021年的崩盤天數占比較多,大於4成外,其他年度的崩盤天數占比皆不到4成,尤其是2014年,崩盤天數占比最小,約為18%。2017年的年報酬為1435%,是最高的,而 2014年的年報酬是第二低的年份,為-58%,所以崩盤天數與年報酬率呈現正向關係,相關係數為0.38。整體而言,大崩盤天數的總和占整個樣本期間約31.15%。

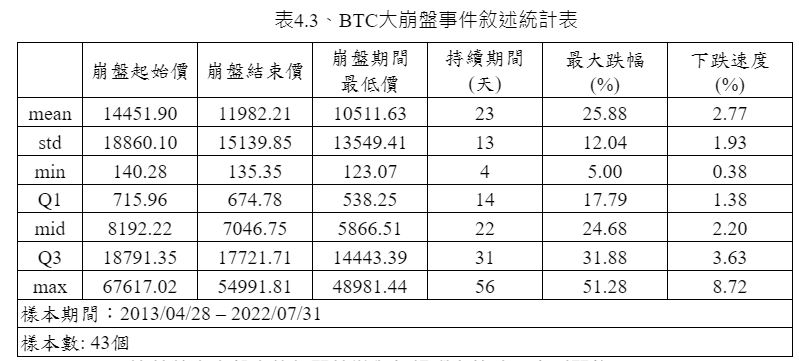

從表4.3、BTC大崩盤事件敘述統計表可以看到,在我們研究的樣本期間,總共發生43次崩盤,持續期間平均約為23天,標準差為13天,全距則為52天,各個崩盤事件的持續期間是有差距的,持續期間最長的崩盤有將近兩個月的時間,最短的則僅僅4天。最大跌幅平均是25.88%,最大值高達51.28 %,最小值為5 %,差距也甚大,反應在波動度與全距上分別為12.04% 與46.28%。下跌速度平均每天下跌2.77%,中位數為2.2%,呈現一個右偏分佈,亦即下跌速度較多集中在較小的區間(0.38%~2.77%),下跌速度最快的崩盤事件價格每天下跌約8.7%。

2. 比特幣小崩盤敘述統計

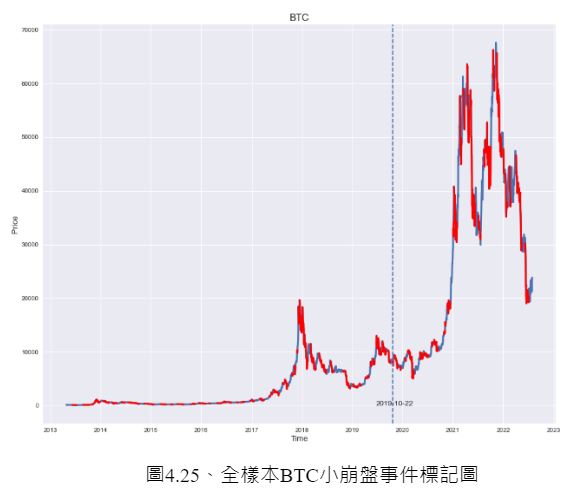

本節依照CMAX方法,給定參數下查找出BTC在過去2013/04/28 ~ 2022/07/31,共 3380 天是否處在崩盤期間,依照本節的結果,共查找出146起小崩盤事件。綜觀來看這段時間BTC價格的走勢圖,會明顯的注意到2018年與2022上半年價格走勢下跌許多,年報酬率分別為 -74% 與 -50%,預期這兩年觀察到的小崩盤事件程度會較嚴重,本節的研究結果符合預期,以時間序列分析,小崩盤的持續期間與最大跌幅在這兩年皆是最大的,平均持續期間分別為11天與12天,平均最大跌幅分別為23% 與20%,而持續期間與最大跌幅最低的年度皆為2016年,分別為6.5天與7.03%。進一步觀察本節查找的全部小崩盤事件,我們發現持續期間與最大跌幅呈現正向關係,相關係數0.7,崩盤持續期間越長,價格下跌的越多。

將本研究樣本期間2013/04/28~2022/07/31依照臨界日期2019/10/22拆成樣本內與樣本外,4.25圖中紅色線區間為本研究定義存在崩盤事件的期間,樣本內共有100個崩盤事件,樣本外則查找出46個,總共146個崩盤事件。 圖4.26顯示,除了2015年、2016年的小崩盤天數占比較小,小於4成外,其他年度的崩盤天數占比皆超過4成,尤其是2021年,崩盤天數占比高達51%,而這三年的年報酬率分別為35.8%、124.2%和63.6%,皆不是處在一個很高的水平,所以崩盤天數與年報酬率並沒有很明顯的關係,相關係數為-0.2。

3. 籌碼面敘述統計

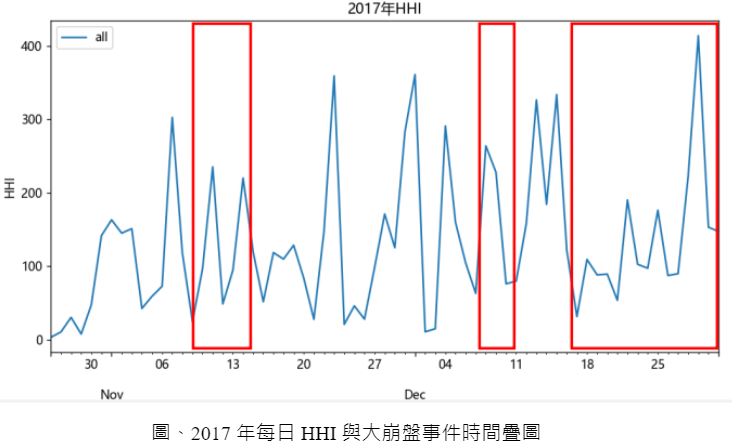

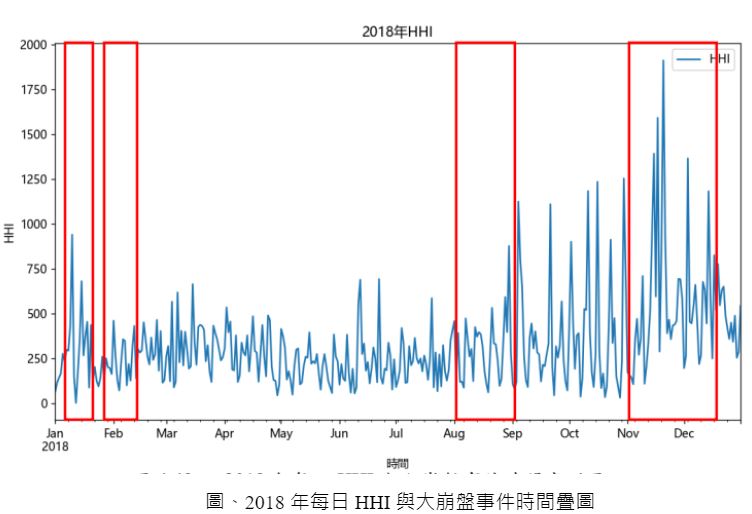

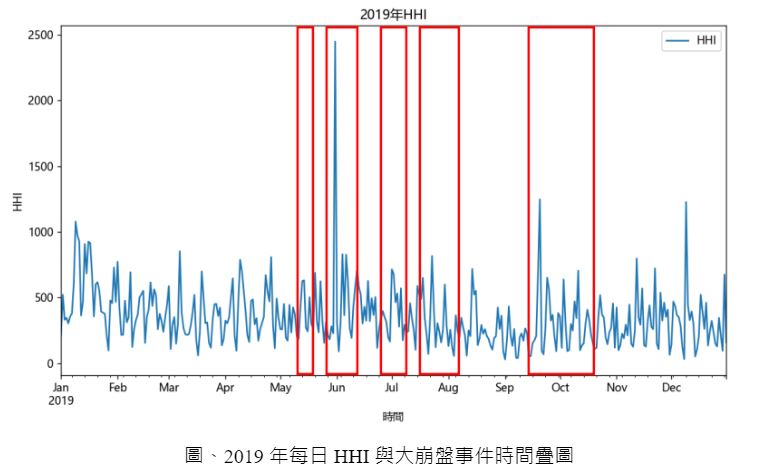

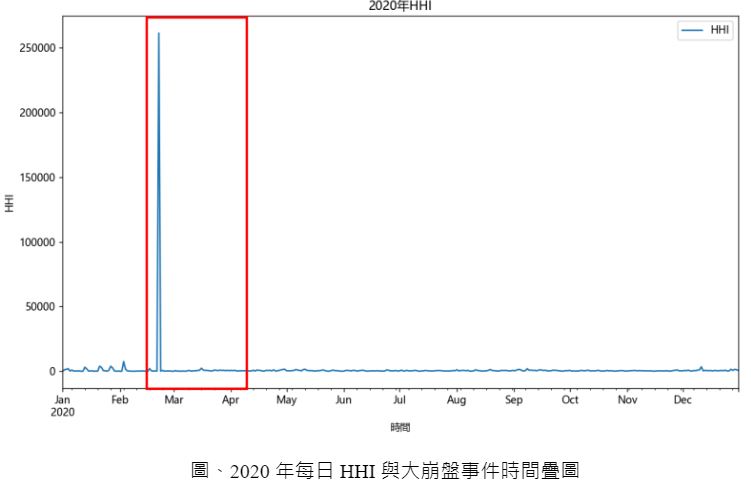

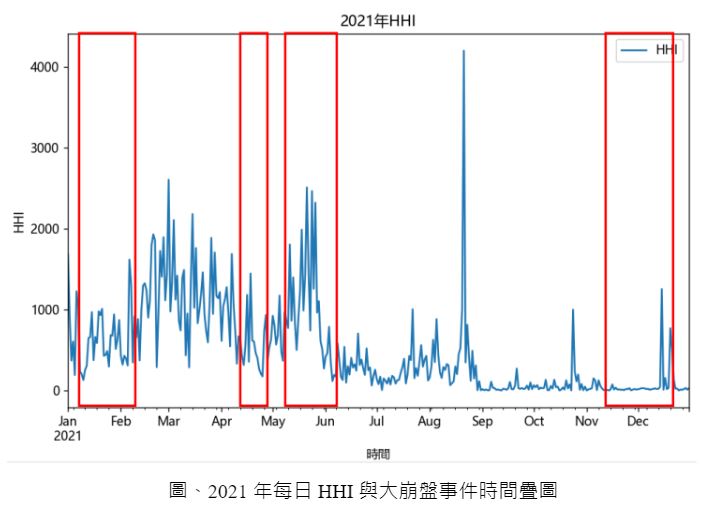

Herfindahl指數: HHI起初為市場集中度指標之一,用以了解並表達產業中,單一廠商對市場的控制程度;而本研究通過利用HHI量化錢包流量的集中程度,通常該日HHI越大代表當天交易地址的籌碼較集中,可透過此數據了解該加密貨幣籌碼集中的程度。

本研究計算集中度指標 Herfindahl Index (HHI) 以量化當天交易地址的籌碼集中度,計算每年度 HHI 後與本研究定義之大崩盤期間疊圖發現,在崩盤期間 HHI 值有可能存在較大數值,可能表示在比特幣籌碼於該年相對集中時較有可能發生崩盤。

四、 網絡面敘述統計

崩盤發生時比特幣價格下跌,市場恐慌情緒蔓延,其他小幣跟著比特幣一起下跌,模組化程度降低,並推升比特幣的中心性,此時比特幣的報酬表現不好,而當比特幣跌深到一定程度,市場上的參與者可能反向買入比特幣當作避險抗跌資產,其他小幣的價格可能繼續下探,則加密貨幣市場的模組化程度升高,比特幣的中心性降低,此時比特幣的價格開始築底回升,脫離崩盤。

本研究另外發現若每天依照中心性大小分成五群,則比特幣與以太幣多集中在中心性最大的群組,分別占樣本期間的 56% 與 71% 。

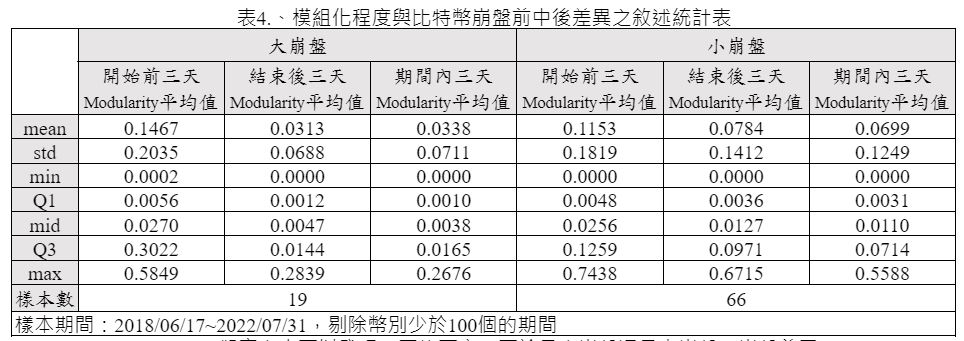

觀察上表可以發現,平均而言,不論是小崩盤還是大崩盤,崩盤前三天的模組化程度都較高,皆超過0.1,而崩盤結束後三天與崩盤期間內三天的模組化程度皆較小,尤其是大崩盤時期,平均僅約為0.03,模組化程度比小崩盤小。

上述資料為國科會補助專題研究計畫與台灣財金科技股份有限公司提供國立中山大學執行之加密貨幣泡沫與崩盤研究產學合作計畫。若喜歡本文,請關注我們的臉書 Please Like our Facebook Page: Big Data In Finance

kilokij86

kilokij86

留下你的回應

以訪客張貼回應