й¶ЩжЄѓIPOеЄВе†ідїЛзіє

йБОеОїIPOеЕђеПЄдЄАзЫіжШѓжКХи≥ЗдЇЇжЬАжДЫзЪДжКХи≥Зж®ЩзЪДдєЛдЄАпЉМжЩВеЄЄеЗЇзПЊиґЕй°НзФ≥и≥ЉеАНжХЄиґЕйБО100еАНпЉМеП™йЬАиК±е∞Се∞СзЪДжЙЛзЇМи≤їпЉМи≤ЈеИ∞дЊњеПѓе§Іи≥ЇдЄАз≠ЖгАВзДґиАМдїКйЭЮжШФжѓФпЉМдЄКеЄВй¶ЦжЧ•иЈМз†іжЙњйКЈеГєжЫіжШѓжЩВжЬЙжЙАиБЮпЉМй¶ЩжЄѓеє≥еЭЗIPOй¶Цжו冱йЕђеГЕеЙ©3%дЄНеИ∞пЉМжЫіжЬЙињСеЕ≠жИРзЪДеЕђеПЄIPOй¶Цжו冱йЕђзВЇи≤†гАВеЫ†ж≠§пЉМжЬђз†Фз©ґдЄНеРМжЦЉдї•еЊАжКХи≥ЗдЇЇзЪДи™НзЯ•-IPOжКљеИ∞е∞±жШѓи≥ЇеИ∞пЉМиАМжШѓзґЬеРИеИЖжЮРжКХи≥ЗдЇЇжГЕзЈТгАБеЄВе†ізЖ±еЇ¶гАБзФ£ж•≠гАБеЕђеПЄи≤°е†±пЉМеЬ®еЄВе†ідЄ≠е∞ЛжЙЊйЗСе≠РгАВжЬђз†Фз©ґиСЧйЗНеЬ®е∞ЛжЙЊзЄЊжХИеЬ®TOP25%зЪДеЕђеПЄпЉМжПРеЗЇ(1)ељ±йЯњIPO冱йЕђеЬ®Top25%зЪДйЗНи¶БеЫ†зі†(2)жНХжНЙдЄЙеАЛжЬИеЕІзЄЊжХИеЬ®Top25%зЪДйЗНи¶БеЫ†зі†гАБ(3) еЕ≠еАЛжЬИеЕІзЄЊжХИеЬ®Top25%зЪДйЗНи¶БеЫ†зі†гАБ(4)йА≤е†із≠ЦзХ•ж±ЇеЃЪгАБ(5)еРДзФҐж•≠зЪДиДЂжЙЛжЩВж©ЯгАВ

й¶ЩжЄѓIPOеЄВе†іеЊЮ2006еєійЦЛеІЛиУђеЛГзЩЉе±ХпЉМIPOеЃґжХЄе§ІеєЕеҐЮеК†пЉМдЄФ2018еєіжИ™иЗ≥10жЬИеЇХдЄКеЄВеЃґжХЄеЈ≤йБФ185еЃґпЉМзДґиАМпЉМ1068йЦУIPOеЕђеПЄдЄ≠пЉМзЂЯжЬЙ619еЃґеЕђеПЄжОЫзЙМзХґжЧ•иЈМз†іжЙњйКЈеГєпЉМеП∞зБ£711йЦУдЄКеЄВеЕђеПЄпЉМдєЯжЬЙ367еЃґиЈМз†іжЙњйКЈеГєпЉМдљњеЊЧй¶ЩжЄѓиИЗеП∞зБ£зЪДIPOй¶Цжו冱йЕђйЫЦеє≥еЭЗеИЖеИ•жЬЙ2.8%иИЗ26%пЉМеНїдїНжЬЙињСеЕ≠жИРзЪДеЕђеПЄIPOй¶Цжו冱йЕђзВЇи≤†гАВе¶ВжЮЬжЛЖиІ£IPO冱йЕђпЉМзЩЉзПЊзµХе§ІйГ®еИЖ冱йЕђеЈ≤жЦЉдЄКеЄВеЙНдЄА姩зЪДжЪЧзЫ§еПНжШ†еЃМзХҐпЉМй¶ЩжЄѓжЪЧзۧ冱йЕђйЂШйБФ4.17%пЉМжЪЧзЫ§жЉ≤иЈМеєЕеЙЗзВЇ0%пЉМйЪФе§Ь冱йЕђжЫіжШѓ-0.08%пЉМй¶ЦжЧ•жЉ≤иЈМеєЕеЙЗзВЇ0%пЉМпЉЫ82%зЪДеЕђеПЄжЪЧзЫ§жФґзЫ§еГєйЂШжЦЉй¶ЦжЧ•йЦЛзЫ§еГєпЉМеНКжХЄIPOеЕђеПЄжЬАйЂШеГєдљЬиРљжЦЉжЪЧзЫ§гАВдЄКеЄВеЊМпЉМзД°иЂЦжШѓй¶ЩжЄѓжИЦеП∞зБ£пЉМжХійЂФи°®зПЊзЪЖзИ≤дЄЛи°Миґ®еЛҐпЉМжХЕеЊЮдЄ≠жЙЊеИ∞йЗСе≠Ре∞±жЫіеК†йЗНи¶БдЇЖпЉМжЬђз†Фз©ґзЩЉзПЊпЉМжЬ™дЊЖеЕ≠еАЛжЬИзЄЊжХИTOP25%зЪДеЕђеПЄеЊАеЊАеЕЈжЬЙйЂШйЪФе§Ь冱йЕђгАБйЂШй¶ЦжЧ•жЉ≤еєЕгАБжКШеГєеєЕеЇ¶е§Із≠ЙдЄЙй†ЕзЙєеЊµгАВ

й¶ЩжЄѓеПКеП∞зБ£IPOеЄВе†іеѓ¶и≠Йз†Фз©ґзµРжЮЬ

жЬђз†Фз©ґжРЬйЫЖдЇЖ2009еєіеИ∞2018еєійЦУеП∞зБ£322еЃґиИЗй¶ЩжЄѓ718еЃґдЄКеЄВеЕђеПЄпЉМжЧ•й†їзµРжІЛжАІи≥ЗжЦЩеМЕеРЂ:еЄВе†іеЕђйЦЛи≥ЗжЦЩгАБжКАи°УжМЗж®ЩгАБSVI,иИЗи≥ЗжЦЩйЗПйЊРе§ІзЪДйЭЮзµРжІЛжАІи≥ЗжЦЩе¶В:зґ≤иЈѓжЦ∞иБЮгАБеЕђйЦЛжЛЫиВ°жЫЄгАВж≠ЈжЩВдЄАеєізЪДйБЛзЃЧгАБи™њжХіиИЗй©Чи≠ЙпЉМжИСеАСе∞Ззђ¶еРИIPOжГЕзЈТзЙєеЊµзЪДиґЕй°НзФ≥и≥ЉеАНжХЄгАБжЪЧзЫ§йА±иљЙзОЗгАБйЪФе§Ь冱йЕђгАБKж£ТPCAйА≤и°МдЄїжИРдїљеИЖжЮР(Principal Components Analysis)йЩНзґ≠,дљЬзВЇIPOжГЕзЈТ,дЄ¶дї•еЕђеПЄи≤°е†±еЯЇжЬђйЭҐгАБзЄљйЂФзґУжњЯйЭҐгАБIPOеЄВе†ізЖ±еЇ¶дЄЙеАЛйЭҐеРСдљЬзИ≤зРЖжАІжГЕзЈТзЪДдї£зРЖиЃКжХЄпЉМиИЗеЙНињ∞IPOжГЕзЈТйА≤и°Мињіж≠ЄеИЖжЮРпЉМжЃШеЈЃеЙЗдї£и°®еЄВе†ійБОеЇ¶еПНжЗЙжИЦжШѓеПНжЗЙдЄНиґ≥(йЭЮзРЖжАІжГЕзЈТ)гАВжЬђз†Фз©ґжЬАзµВзФ®жГЕзЈТйЭҐгАБи≥Зи®КдЄНе∞Нз®±йЭҐгАБжКХи≥ЗдЇЇзµРжІЛйЭҐгАБеЯЇжЬђйЭҐгАБзЄљзґУйЭҐпЉМдї•и®ИйЗПиИЗж©ЯеЩ®е≠ЄзњТзЪДжЦєеЉПеЕ±еРМй†РжЄђIPOзЄЊжХИпЉМдЄ¶жЦЉеє≥иЗЇдЄКй°ѓз§ЇзµРжЮЬпЉМдЊЫжКХи≥ЗдЇЇеПГиАГгАВдї•дЄЛеИЖеИ•е∞±еРД冱йЕђдЄ≠Top25%еЕђеПЄзЪДйЗНи¶БеЫ†зі†еПКйА≤еЗЇе†іжЩВж©ЯеБЪиІ£йЗЛгАВ

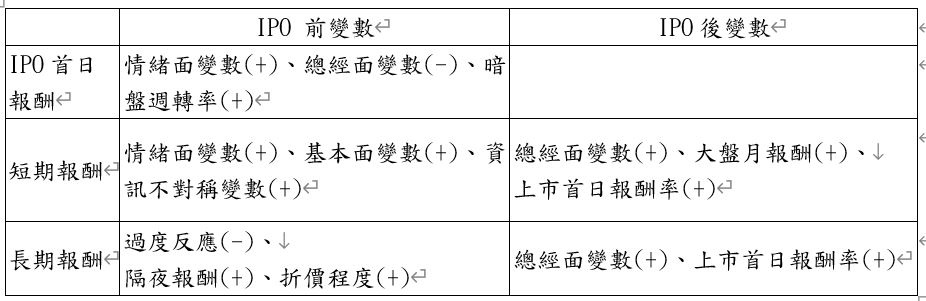

(1)IPO冱йЕђзЪДйЗНи¶БеЫ†зі†

дЄНзЃ°жШѓеЊЮеЫЮж≠ЄжИЦжШѓж©ЯеЩ®е≠ЄзњТзЪДзµРжЮЬпЉМзЪЖзЩЉзПЊTOP25%еЕђеПЄзЪДзРЖжАІиИЗйЭЮзРЖжАІжГЕзЈТй°ѓиСЧж≠£еРСељ±йЯњIPOй¶Цжו冱йЕђпЉМйЪФе§Ь冱йЕђи≤†еРСељ±йЯњIPOй¶Цжו冱йЕђпЉМзФ±ж≠§еПѓзЯ•пЉМIPOй¶Цжו冱йЕђдЄїи¶БеПЧжГЕзЈТйЭҐиЃКжХЄељ±йЯњпЉМељ±йЯњз®ЛеЇ¶йБ†йЂШжЦЉеЯЇжЬђйЭҐгАБзЄљзґУйЭҐз≠ЙеЕґдїЦйЭҐеРСгАВжКХи≥ЗдЇЇжЗЙиСЧйЗНеЬ®йБЄжУЗзРЖжАІжГЕзЈТиИЗйЭЮзРЖжАІжГЕзЈТе§ІзЪДIPOеЕђеПЄгАВ

(2)жНХжНЙдЄЙеАЛжЬИеЕІзЄЊжХИеЬ®Top25%зЪДйЗНи¶БеЫ†зі†

и¶ЦдЄЙеАЛжЬИеЕІзИ≤зЯ≠жЬЯзЄЊжХИпЉМдЄ¶е∞ЗиЃКжХЄеИЖзВЇIPOеЙНеПѓеПЦеЊЧжИЦжШѓIPOеЊМеПѓеПЦеЊЧеЕ©з®ЃгАВжЬђз†Фз©ґзЩЉзПЊеЬ®IPOеЙНзЪДиЃКжХЄдЄ≠пЉМжГЕзЈТйЭҐиЃКжХЄгАБеЯЇжЬђйЭҐиЃКжХЄгАБи≥Зи®КдЄНе∞Нз®±иЃКжХЄиИЗзЯ≠жЬЯ冱йЕђж≠£зЫЄйЧЬдЄФеЬ®ж©ЯеЩ®е≠ЄзњТдєЯжШѓйЗНи¶БеЇ¶йЂШдєЛиЃКжХЄгАВиАМеЬ®IPOеЊМдєЛиЃКжХЄдЄ≠пЉМзЄљзґУйЭҐиЃКжХЄгАБе§ІзЫ§жЬИ冱йЕђгАБдЄКеЄВй¶Цжו冱йЕђзОЗиИЗзЯ≠жЬЯ冱йЕђж≠£зЫЄйЧЬгАВзЄљзµРдЊЖи™™пЉМжЬАйЗНи¶БзЪДиЃКжХЄзВЇжГЕзЈТйЭҐгАБеЯЇжЬђйЭҐгАБи≥Зи®КдЄНе∞Нз®±гАБзЄљзґУйЭҐгАБе§ІзЫ§и°®зПЊгАБдЄКеЄВй¶Цжו冱йЕђзОЗгАВ

(3)еЕ≠еАЛжЬИеЕІзЄЊжХИеЬ®Top25%зЪДйЗНи¶БеЫ†зі†

е∞З6еАЛжЬИеПКдї•дЄКи¶ЦзВЇйХЈжЬЯ冱йЕђпЉМдЄ¶е∞ЗиЃКжХЄеИЖзВЇIPOеЙНеПѓеПЦеЊЧжИЦжШѓIPOеЊМеПѓеПЦеЊЧеЕ©з®ЃгАВжЬђз†Фз©ґзЩЉзПЊеЬ®IPOеЙНзЪДиЃКжХЄдЄ≠пЉМйЪФе§Ь冱йЕђгАБжКШеГєз®ЛеЇ¶еТМйХЈжЬЯ冱йЕђж≠£зЫЄйЧЬпЉМиАМйБОеЇ¶еПНжЗЙзВЇи≤†зЫЄйЧЬпЉМдЄФйАЩдЇЫиЃКжХЄеЬ®ж©ЯеЩ®е≠ЄзњТдЄ≠дєЯжШѓиЉГйЗНи¶БзЪДиЃКжХЄгАВиАМеЬ®IPOеЊМзЪДиЃКжХЄдЄ≠пЉМзЄљзґУйЭҐиЃКжХЄгАБдЄКеЄВй¶Цжו冱йЕђзОЗзВЇж≠£зЫЄйЧЬдЄФеЬ®ж©ЯеЩ®е≠ЄзњТдЄ≠дєЯжШѓиЉГйЗНи¶БзЪДиЃКжХЄгАВ

(4)йА≤е†із≠ЦзХ•ж±ЇеЃЪ

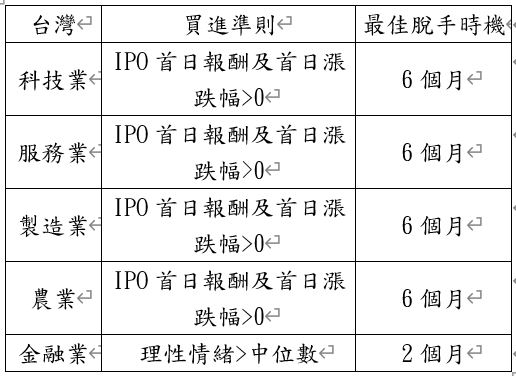

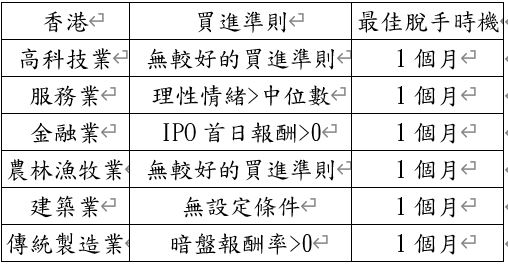

еЊЮи°®1дЄ≠зЯ•йБУпЉМзЯ≠жЬЯиИЗйХЈжЬЯ冱йЕђзЪДйЗНи¶БиЃКжХЄжЬЙжГЕзЈТйЭҐгАБйЪФе§Ь冱йЕђгАБжКШеГєз®ЛеЇ¶гАБдЄКеЄВй¶Цжו冱йЕђзОЗгАВеЫ†ж≠§жЬђз†Фз©ґеШЧ詶еИ©зФ®дЄКињ∞иЃКжХЄе∞НжѓПеАЛзФҐж•≠и®≠зЂЛдЄАеАЛйА≤е†іжЇЦеЙЗгАВжЬАеЊМзЩЉзПЊпЉМеЬ®й¶ЩжЄѓеЄВе†ідЄ≠пЉМжЬНеЛЩж•≠иЉГе•љзЪДи≤ЈйА≤жЇЦеЙЗжШѓзРЖжАІжГЕзЈТ>дЄ≠дљНжХЄпЉМеВ≥зµ±и£љйА†ж•≠зВЇжЪЧзۧ冱йЕђзОЗ>0пЉМйЗСиЮНж•≠IPOй¶Цжו冱йЕђ>0гАВеП∞зБ£еЄВе†іеЙЗжШѓйЗСиЮНж•≠зВЇзРЖжАІжГЕзЈТ>дЄ≠дљНжХЄпЉМеЕґдїЦзФҐж•≠еЙЗжШѓIPOй¶Цжו冱йЕђеПКй¶ЦжЧ•жЉ≤иЈМеєЕ>0гАВ

(5)еРДзФҐж•≠зЪДиДЂжЙЛжЩВж©Я

жЬђз†Фз©ґж†єжУЪдЄКињ∞зЪДйА≤е†із≠ЦзХ•зЩЉзПЊеРДзФҐж•≠иЉГе•љзЪДжМБжЬЙжЬЯйЦУпЉМй¶ЩжЄѓеЄВе†іжЙАжЬЙзФҐж•≠жЬАдљ≥жМБжЬЙжЩВйЦУжШѓ1еАЛжЬИпЉМиАМеП∞зБ£еЄВе†іеЙЗжШѓйЗСиЮНеЄВе†і2еАЛжЬИпЉМеЕґдїЦеЄВе†іеЙЗжШѓ6еАЛжЬИгАВ

вЦ≤и°®1 иИЗ冱йЕђй°ѓиСЧзЫЄйЧЬдєЛиЃКжХЄ

вЦ≤и°®2 еП∞зБ£йА≤е†із≠ЦзХ•еПКжЬАдљ≥иДЂжЙЛжЩВж©Я

вЦ≤и°®3 й¶ЩжЄѓйА≤е†із≠ЦзХ•еПКжЬАдљ≥иДЂжЙЛжЩВж©Я

дї•дЄКеГЕжШѓж•µзВЇз≤ЧзХ•зЪДеИЖжЮРпЉМиЛ•и¶Беѓ¶йЪЫжЗЙзФ®жЦЉжКХи≥ЗпЉМйВДйЬАйАПйБОжЫіеК†еЪіиђєзЪДеИЖжЮРйБОз®ЛгАВ

зЂЛеИїеЕНи≤їи®їеЖКжЬГеУ°иІАзЬЛжГЕзЈТжМЗж®ЩпЉЪ й¶ђдЄКи®їеЖКеОї !

еОїеУ™и£°иІАзЬЛжГЕзЈТжМЗж®Щ?пЉЪ й¶ђдЄКйЂФй©ЧIPOжГЕзЈТжМЗж®Щ

иЛ•еЦЬж≠°жЬђжЦЗпЉМиЂЛйЧЬж≥®жИСеАСзЪДиЗЙжЫЄ Please Like our Facebook PageпЉЪBig Data In Finance

зХЩдЄЛдљ†зЪДеЫЮжЗЙ

дї•и®™еЃҐеЉµи≤ЉеЫЮжЗЙ