圖片來源:https://k-tai.watch.impress.co.jp/img/ktw/docs/1130/026/html/06_o.jpg.html

針對第1點「BITBOX」的部分

LINE在今年的7月中已經成立了BITBOX,並開始交易,在其上開放 BTC、ETH、BCH、LTC等30種類的加密貨幣(或稱密碼貨幣)交易。不過卻排除日本和美國居民的使用,針對日本部份不能使用的原因,本文推測是因為它的加密貨幣交易所還在日本金融廳處審查中。

資料來源:日本・米国を除くグローバルにおいて取引可能な 仮想通貨取引所「BITBOX」を7月中より提供開始予定。https://linecorp.com/ja/pr/news/ja/2018/2248

而針對第2點「LINE 的通證經濟」

在今年8月發布說要發行LINK和LINK Point 這兩個token(通證),分別是針對國外和日本國內的token。其中根據官網目前也只公開了LINK的白皮書(這邊請特別注意,不是Chainlink,因為它的縮寫也是LINK,其目的是作為一種安全區塊鏈中間件,旨在允許智能合約訪問鏈外資源(例如數據庫、網站、API、 和傳統的銀行帳戶等,若有很興奮的幣友,請別買錯了XDD,印象發布當天chainlink暴漲)

故以下所稱的LINK就特指LINE這次所稱要發佈的token而言。根據白皮書其預計發行LINK和LINK Point合計共10億顆,並且預計在今年九月就可以在BITBOX上開始交易該token。根據目前消息,可以得知LINK(海外)主要是作為開發商和使用者間的經濟循環目的而使用,而LINK Point(國內)則是只能用來交換LINE point( LINEポイント),不能兌換現金。

資料來源: LINEが「LINKエコシステム」を発表!独自開発のブロックチェーン「LINK Chain」や汎用コインを公開。https://crypto-times.jp/line-token-economy-link/

LINE開啟了發展其通證經濟學的第一步,不過一定有人想說暫時還看不太懂LINE的發展,尤其是針對LINK和LINK Point的目標為何抱有許多疑惑,以及為何要使用區塊鏈技術去處理點數的這件事感到不解,且為何針對日本國內發展都有特別處理的情況,而分成國內和海外。所以本文想以LINE目前在日本的現狀進行討論相關觀點,使讀者能了解日本LINE目前可提供的服務,以明確了解其未來發展,包含LINE自己以日本國內的概念去思考發展海外戰略。由於日本與台灣不同,有所謂的支付專法─資金結算法(資金決済に関する法律,別再翻成支付服務法了....),所以在日本的支付模式能有比較多的應用和發展,呈現出與台灣不太相同的支付應用模式。

目前在日本LINE上,可以使用的支付工具,有LINE point、LINE Cash、LINE Money以及目前正準備發展的LINK和LINK Point。故以下將先針對日本目前存在的支付服務進行簡單的概念解析(順便以台灣的相對概念去比較討論),再去討論LINK和LINK Point的商業發展目標,進行一些通證經濟學後續的思考和討論。

LINE point

關於LINE Point想必大家也不陌生,之前LINE在台灣推動LINE pay時,即主打1個point可以換1元,當用戶使用行動支付、填問券時,就會以發送LINE point集點的模式進行推廣。而日本也一樣,透過LINE point可以用來換成各種不同的商品(貼圖、星巴克一杯!),還可拿去兌換LINE Pay下的電子貨幣(LINE Cash、LINE Money),過去還有透過point去進行拉霸抽獎的活動等等。而這就是所謂的「紅利」,針對紅利的相關法律規制在日本則是透過「贈品表示法(不当景品類及び不当表示防止法)」進行管制,台灣則是透過消保法避免出現一些對消費者顯失公平的情形,若業者涉及不公平競爭(如廣告虛偽不實或不當的提供贈品),也會涉及公平交易法的問題

LINE Cash

這個就是預付型工具的概念,電子貨幣的概念。也就是我們常說的多用途電子貨幣,可以使用在發行人和加盟店上的支付工具,但不能隨意退款和移轉給其他人。以我們熟知的例子,就是台灣的悠遊卡和一卡通等電子票證業者提供的服務;而在日本則稱其為預付型支付工具( 前払式支払手段),在資金結算法下它是屬於多用途的預付型支付工具,可以用在LINE自己的商品,也可以用在加盟店上,不過業者要進行部分預付款的提存、信託或履約保障(三種方式擇一使用),以保障消費者的權益。

LINE Money

在日本由於資金結算法允許非銀行業者可以進行資金傳輸業務(限於100萬日圓以下),所以LINE通訊業者可以直接提供資金傳輸服務。在台灣則因為卡在銀行法第29條,非銀行不可以進行匯兌業務,除非你是銀行或是電子支付業者(電子支付機構管理條例第3條1項3款),以台灣為例就是LINE即將在9月3日和一卡通(一卡通目前同時具備電子票證和電子支付執照)聯手提供的LINE pay 資金傳輸服務。而日本則是非銀行業者可以登錄為資金傳輸業者,以提供服務,且消費者預存的現金必須全部交付提存、信託或履約保障(三種方式擇一使用),以保障消費者的權益和確保資金傳輸可以被確實地履行。

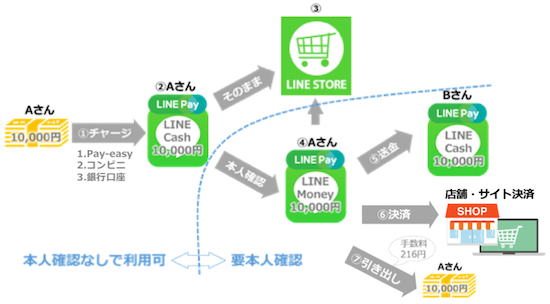

在日本的情況下,則是可以直接將上述的LINE point 和LINE Cash轉換為LINE Money,不過為了配合日本的洗錢防制規定,若要使用資金傳輸服務,則需要進行實名認證。相關的概念圖如下:

上面我們可以發現日本的LINE Cash原則上就是用在加盟店的電子貨幣,而LINE Money則是可以用來付錢也可以用來傳錢並領出來的電子貨幣(其實就是微信支付的概念)。

至於為何做這樣的區分,是因為依據資金結算法和日本的出資法(出資の受入れ、預り金及び金利等の取締りに関する法律),認為多用途的電子貨幣(LINE Cash)不可以領出來,否則它就類似存款一樣的概念,且也可能變相成為資金匯兌的方式(如:A把錢存進悠遊卡,然後給B後再以退款方式把錢領出來)。在台灣就像悠遊卡的錢不可以隨意領出來和用戶間傳錢(不過在業者符合電子支付和電子票證時,可以放寬),只能用在特約商店和發行人。而LINE Money則是以資金傳輸業者的身分提供服務,所以在使用上就會變成用LINE Cash去買LINE Money(這時候資金傳輸業者的LINE Money變成LINE Cash其中一家的特約商店),進行實名認證後,就可以直接進行資金傳輸了,以區辨兩者服務的不同。

三者間的概念區辨

而這三者間最主要的差別就是,LINE point為業者進行促銷所提供的手段,給予一定的優惠和業者行銷費用的概念,消費者並沒有預先儲值一定的金錢在裡面,錢是業者出的;而LINE Cash和LINE Money則為消費者事前存一筆金錢給業者(就算是用LINE point換成LINE Cash或LINE Money,在法律概念上也是從給你的優惠錢轉為預付在業者身上的儲值款),其目的是用來買LINE商店裡面的商品,也可能是為了吃飯分帳、轉帳給朋友等資金匯兌的目的,為了避免業者隨意挪用,所以有相關規制以保障使用者權益。

至於LINE Cash和LINE Money間最主要的差別就是,LINE Money可以不問背後有沒有一個實質的交易原因,就直接傳錢,也就是銀行的資金匯兌服務。在「流動性」上LINE Money比LINE Cash高,而大於LINE point。

在理解完上述的模式後,我們可以來討論說,目前LINK point和LINK的發展目標和可能產生的應用模式,分析如下:

LINK Point

根據其白皮書表示,針對日本國內將先暫時以LINK point(是Link喔,別看成Line了)提供服務,其背後原因是它預計發行的LINK會符合日本虛擬通貨的定義,且LINE預計使其具備流動性,在相關法律規制要求下,需要申請一張加密貨幣交易所的執照,故還不能發行,故暫且以LINK point點數的模式進行推廣。不過大家可能想說原本紅利點數就很好了,為何要發行一個帶有區塊鏈技術底的紅利點數,難道是因為看起來比較潮? 股價會漲?????

那跟傳統的紅利點數有什麼不同呢?

這邊我個人觀點是認為差在「流動性」,傳統的紅利點數,能兌換的對象就是業者等發行人並無法隨便轉給別人,期限過了就過了,流動性欠佳。但是透過區塊鏈技術,利用私鑰和公開的特性,則可能更進一步加強消費者對點數的控制力,也可以自行透過區塊鏈網路移轉,為點數帶來更好的「流動性」,也會相對地增加其他人獲取此紅利點數的誘因,故而形成通證經濟學的誘導機制,加大其在日本國內的流通性。

不過它是不是真的可以形成好的控制力和流動性,還是要看LINE之後怎麼規劃,才能知道是否如此透明。

LINK

LINE計畫打造一個自己的區塊鏈平台,並在其上開發各種DAPP,讓使用者可以使用並且開發者也可以獲得相關回饋。LINK作為像以太坊上面的以太幣,可以使用在LINE的區塊鏈平台,作為DAPP開發者和使用者間的正向經濟循環,應是其發展通證經濟學的主要目標。

在日本法下,這樣的LINK幣其實就是屬於一種非法幣計價的虛擬通貨(且類似於ETH,就是我們所稱的加密貨幣/密碼貨幣),所以它和前面LINE Cash、LINE Money的性質也不同,是屬於「虛擬通貨」的概念,相關的構成要件可以看我先前的文章(日本對加密貨幣之法律定性),所以在LINE還沒有取得日本虛擬通貨交易所執照前,它就不可以發行這樣的幣,不然就會違反資金結算法的規定。

在台灣這種token,目前就只能被歸納成一個虛擬商品或是禮券的概念,本文認為概念上偏向虛擬商品,因為禮券一般來說也是預付儲值的一種,只是它是單用途,那麼一個存在智能合約平台上的token是不是單用途呢?舉以太坊為例,若能用在智能合約上各種不同的DAPP上時,ETH是單用途還是多用途呢?

思考上禮券的概念是否難以涵蓋,說它是多用途的電子票證似乎也有問題,那些DAPP是使用在特約商店嗎?所以本文認為以台灣目前的法概念上,並無相對應的概念,若真要說也只能說它是Utility token。

而這個LINK若真的使用廣泛起來,除了可以帶動DAPP開發者和使用者間的使用外,亦可能帶動起BITBOX交易所的使用量,若未來可以在其他國家或日本本土(當然是當其取得相關執照後)將LINK token和類似於LINE point、LINE Cash、LINE Money的電子貨幣或虛擬財產,虛擬點數等相結合,則可能形成一個獨特的經濟圈,而帶來龐大的「通證經濟效應」,使傳統流動性不佳的商品、點數,也可以因為區塊鏈技術和平台的使用產生流動性,而具備更高的價值,用戶對其虛擬資產也可以有更高的控制性,開發者和業者也可以從中獲利。

結論

所以針對上述的模式,本文認為LINE所謂的通證經濟,主要目的有兩個,希望可以透過區塊鏈技術,賦予傳統點數一定的流動性,而加強與LINE Pay的互動,使其價值提高;另一方面,透過Utility token的使用和推廣,加強其在區塊鏈平台上的發展,並帶動其交易所或是原本業務的發展,而使需求量和使用者人數更多,而不限於原本的通訊軟體使用人數。

不過詳細的獎勵機制該如何設定,則有待後續觀察,不過這也是通證經濟學可以促發我們思考其不同應用的一個起點,畢竟如何設計經濟的誘發原因就是關鍵。最後希望本文就算沒猜到LINE它之後的發展方向,也可以讓讀者稍微了解到LINE point、LINE Cash、LINE Money的概念。

轉貼自: Medium

留下你的回應

以訪客張貼回應