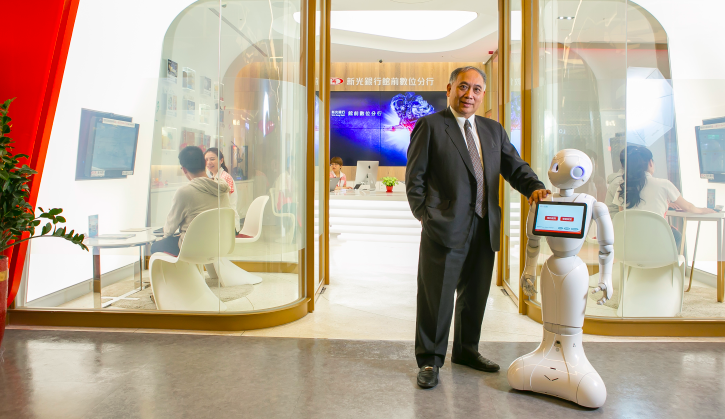

「你好,我想了解一下理財規畫服務。」話才剛說完,諮詢室四周原本透明的玻璃,就立刻霧化了起來,這不僅是視覺上的隔離,也讓諮詢人心理上更有安全感。這個地方,就是新光銀行的數位分行,座落在熙熙攘攘的臺北火車站前一棟尋常商業大樓中,卻藏著一股不尋常的未來感。踏進其中,一臺機器人緩緩靠近,親切招呼之外,還能幫來客預約理財諮詢服務、簡報分析。放眼望去,分行裡有無櫃檯的自動服務設備,不論是要提領新臺幣還是外幣,還是要申辦信用卡、信貸或開設數位存戶,都可以在這裡透過手機、平板或電腦完成。除了金融服務,還有VR遊戲區,讓來辦理金融業務的民眾,也能享受科技的樂趣。而這一切的幕後推手,就是新光背後的資訊部門。

「要發展FinTech,我們從組織調整做起。」新光金控暨新光銀行資訊長章光祖說道,新光銀行是從合作社改制而來,為加強金融科技的發展和應用,就先從組織內部下手。就在他進入新光的隔年2015年,新光銀行資訊區塊將原本的資訊服務部和資訊管理部,調整為現在的數位資訊部、核心資訊部、營運資訊部等3個單位,另外還設立了數位金融部,各司其職,包括資訊的應用(Application)、基礎設施(Infrastructure)以及業務營運,來發展數位金融。

不只如此,新光發展金融科技的野心,還可從同年成立的數位金融專案小組看出。該小組層級更高,負責監控金控旗下單位的金融科技發展應用,由高階主管組成,直屬於金控長官。「因為有長官的支持,發展FinTech才會順利。」章光祖說。

有了分工完善的資訊組織,新光完成了Bank 3.0的12項業務,再加上近幾年,透過數位管道來使用新光服務的數位客戶不斷增加,「今年甚至高達24萬人。獲客,正是我們想做的事。」章光祖說。因此,為拓展數位市場、增加客源,新光將今年的FinTech發展策略定義為ABCD策略。

ABCD發展策略以AI和大數據為主,淺耕區塊鏈和雲端技術為次

新光這個ABCD策略,正對應了目前當紅的四大科技趨勢。「A指的就是AI,」章光祖接著說,B則是區塊鏈(Blockchain),而C是雲端(Cloud)而最後一項D就是大數據(Big Data)。

在新光的戰略目標是提升效率和客戶體驗,所以在四項中,以A人工智慧和D大數據兩項策略為重,而B和C策略,則是為了保持對趨勢發展的掌握。章光祖舉例,如目前金融業對上雲端的共識不大,因此,新光就先聚焦於上雲的關鍵技術,也就是容器(Container)和Docker的研究。

B策略也是,章光祖尤其認為,區塊鏈是一項技術,「還不是一個應用場景。」對於這個新光過去從沒接觸過的技術,他顧慮的是潛在的隱藏風險,也因此,他將新光的區塊鏈策略定為「淺耕」,對內先施行小規模試做、進行概念性驗證(POC),對外則是加入聯盟,來掌握臺灣區塊鏈發展的動向。新光金控也在3年計畫中,成立了區塊鏈小組來研究應用場景,「既不落後外部發展,也不過度投資。」他強調。

AI是當紅搶手科技,金融業尤其熱絡。新光今年5月啟用的新光館前路數位分行就是新光A戰略的其中一項布局,分行內迎賓的Pepper 機器人,能追蹤人臉、打招呼,還具語音辨識功能。不過,章光祖對AI的期待不僅止於此,「機器人展現的只是小腦,不是AI大腦,」章光祖指出,真正的AI大腦,是系統後臺的知識庫。

這才是新光目前AI策略的重點,致力於擴充AI應用背後所需的知識庫。例如其中一個AI行銷應用,要結合過去累積的客戶資料和人臉辨識技術,來進行個人化廣告推播,比如根據性別、年齡和基本金融資料,以便投放合適的廣告。不只如此,新光也計畫依據金融產品的特色和不同客戶的潛在需求,來設計產品需求預測模型、智能推薦系統和智能理財服務,另外還會發展一系列預測模型,如收入預測模型和客戶流失預測模型等。

另一項也持續強化知識庫的AI應用,則是新光人壽的智能客服小新。最初始的小新只是一套語音辨識系統,能將客戶來電的語音同步轉換為文字,作為後續客戶需求和偏好分析之用。後來,新光引進自然語言處理(NLP)等機器學習技術,再搭配保險知識庫,在去年推出了24小時在線的智能客服小新。

第二代小新可以進一步回答各種關於保險商品、保費繳交、保戶服務等問題,還可連結外部資料,提供天氣、空氣品質和停班停課資訊。新光目前計畫依不同服務對象,來擴充專屬知識庫。

在這樣的基礎上,章光祖認為,未來AI客服功能,可以「從查詢面轉換為交易面。」目前,新光正在利用NLP和語音辨識技術,來發展一套可用於事件式行銷的客服語音技術。

為進一步研發更多AI應用,新光金控今年特別設立了AI小組,除了尋找短、中、長期的AI金融應用場景,也要負責評估AI軟硬體平臺與設備,「因為我們想落地,」章光祖說。

談到與AI密不可分的知識庫,也就與D大數據有關聯。章光祖提到,新光擁有客戶從過去至今的數位行為軌跡,這些資料在各子公司的AI應用扮演重要角色,比如新光人壽的保單理賠風險預測模型,透過分析保戶過去幾年的理賠資料和其他數據,來推估理賠案件的風險高低。也因此,「資料就是關鍵。」

正因為有資料,才能進一步分析。新光大數據應用的其中一例,就是保單理賠風險系統中的好人模型和壞人模型。章光祖指出,壞人模型目的是要防詐理賠,透過分析過往5年的保險詐欺案例特徵,比如密集投保、投保後短期申請理賠,或是跨區看病等就醫紀錄,來過濾理賠詐欺的高風險保戶。而好人模型,則是分析過去5年的理賠資料,篩選出低風險保戶,以提供快速理賠的服務。這兩種模型之所以能用來判斷風險,都有賴於新光人壽所擁有的客戶資料。

%E7%AB%A0%E5%85%89%E7%A5%96_.jpg)

攝影/洪政偉

新光金控暨新光銀行資訊長章光祖表示,上位者,要能讓下屬嘗試錯誤,也要有容忍失敗的雅量,特別是面對FinTech快速變化的環境。

因應快速變化的需求,IT開發應要微服務化

回顧新光金控近幾年的金融IT服務發展,章光祖指出,眼下數位金融市場變動快速,加上現在面對的FinTech應用目標十分廣泛,因此IT軟體工程的開發模式非常關鍵。他表示,傳統瀑布式開發,需要從計畫制定和設計開始,經過需求分析、軟體設計、程式編寫、軟體測試和執行維護等6個流程周期,因其架構嚴謹性,耗時較長、也不易變更,「各單位現在有需求,若IT要半年、一年後才能執行,那時就沒市場了。」也因此,傳統開發模式漸漸沒落,而敏捷式開發隨之興起,他所領導的「新光資訊區塊」,也開始採用起敏捷式開發。

但是,章光祖坦言:「敏捷開發一樣會遇到問題。」

「要讓一個程式上線,沒那麼簡單」章光祖指出,在程式上線之前,開發人員必須進行程式碼檢查等工作,而敏捷式開發雖然速度快,但容易有資訊安全的顧慮。

另外,敏捷開發作法上,為了因應快速變化的業務需求,新光會將IT人員安排至業務單位,他認為,與傳統瀑布式開發相比,雖然敏捷式開發能讓服務更快上線,但若考量到總成本開銷,「都一樣高。」

章光祖認為,IT人員在開發新服務時,應該要「模組化、微服務化」,盡可能互相串接,而非每次開發都得從頭開始,應該要能重複使用(Reusable)。另外,IT開單位應該也要拆分、縮小成不同任務的團隊,各司其職。這樣一來,不僅能減少從頭開始開發的問題,也有助於解決人手不足和資訊安全的顧慮。

針對新光目前IT開發的組織架構,如何更新(Renew)、改裝(Remodel)現有系統,是章光祖未來想要著手的方向。他解釋,為配合數位金融發展,回頭打好核心基礎才是關鍵,比如改善服務導向架構(SOA)和系統模組等。SOA雖然是出現很久的傳統IT作法,但擅長銀行核心系統設計的章光祖認為,新光的銀行核心系統也需要「微服務化」,來落實SOA思維,將不同服務拆分出來,成為不同模組,「好處就是將來可以隨時取用,」不過他也表示,拆分得越多,管理複雜度也就越高。

除了親身參與,IT主管還要有容忍嘗試錯誤的心態

不過,複雜度管理,對同時得掌管新光金控和旗下各子公司資訊應用的章光祖而言,不是一個新挑戰。新光旗下不只有銀行、證券、保險,甚至還包括了醫院。如何管理跨產業的IT應用呢?他坦率地說:「就撂下去做。」他指出,很多專案要是不親自參與,就無法掌握全貌,唯有直接參與系統專案,從架構設計開始,才能掌握整個專案流程和進展。如此一來,要是專案出錯,也曉得癥結點在哪。他也表示,各子公司還是保有自己的發展空間,但在基礎發展上會保持一致,比如發展策略等。

而在管理IT人才部分,章光祖認為,「在上位者,要能嘗試錯誤(Trial and Error)。」他嚴肅地表示,對IT部門來說,有上位者的支持非常重要,而上位者也要有容忍失敗的雅量,特別是在面對FinTech快速變化的環境時,更要接受嘗試錯誤、讓下屬放手去做,「投資並不是只想著把成本賺回來。」章光祖說,如果一個組織養成了多做多錯的風氣,那就只能原地踏步、無法前進,最終被淘汰。

從大型國際硬體供應商擔任資訊架構師,到後來在臺灣金融圈擔任最高資訊主管、以及在CIO協進會的種種經歷,章光祖認為,未來將踏入金融圈的資訊長,應保持開放的心態、廣納百川,除了接收不同樣貌的資訊,也要接納不同立場的觀點,再根據這些訊息,定義一套合宜又可行的作法。

CIO小檔案

新光金控暨新光銀行資訊長章光祖

學歷:輔仁大學應用數學系

經歷:曾任國泰金控和國泰世華銀行資訊單位最高主管,也曾於臺灣IBM、華南銀行等公司,擔任資訊架構師、資訊主管等職務。2014年進入新光,同時擔任新光金控暨銀行的資訊長。他目前也是財金公司金融區塊鏈研究暨應用發展委員會之個人金融研究諮詢小組召集人。

公司檔案

新光金控

● 成立時間:2002年2月19日

● 主要業務:提供金融服務,現旗下有新光人壽、新光銀行、新光投信、新光金保代、新光創投及元富證券等子公司

● 年營收:2017年合併稅後淨利112.19億元

資訊部門檔案

● 資訊部門主管姓名:章光祖

● 資訊部門人數:約230人

● 資訊部門名稱:新光金控資訊處、新光銀行資訊區塊

● 資訊部門分工:金控資訊處:資訊安全組、營運管理組、創新發展組;銀行資訊區塊:核心資訊部、營運資訊部、數位資訊部、數位金融部

IT大事記

● 2015年:新光銀行資訊區塊將原本的資訊服務部和資訊管理部,調整為數位資訊部、核心資訊部、營運資訊部,另也新設數位金融部和數位金融專案小組。同年完成Bank 3.0的12項業務

● 2016年:新光人壽推出行動版電子化轉帳授權服務、智能客服中心,強化行動e投保;新光銀行於世貿分行和南東分行引進人型機器人Pepper

● 2017年:新光人壽24小時智能客服小新上線,導入數位活動管理工具「數位領航家App」

● 2018年:新光銀行館前數位分行開始營運;新光人壽成立數位服務發展部,推出E-Agent數位業務員資訊整合平臺

轉貼自: iThome

留下你的回應

以訪客張貼回應