摘要: 資產配置管用,並且資產配置需要和選股配合使用。選股雖然可以提高預期收益率,但是也會增加單個資產和資產組合的波動性。如果你想要戰勝大盤,那就必須跟大盤不一樣。而與大盤不一樣的代價,就是跟踪誤差。跟踪誤差...

史上最全的美股量化因子實操手冊- 穿越半個世紀的歷史數據

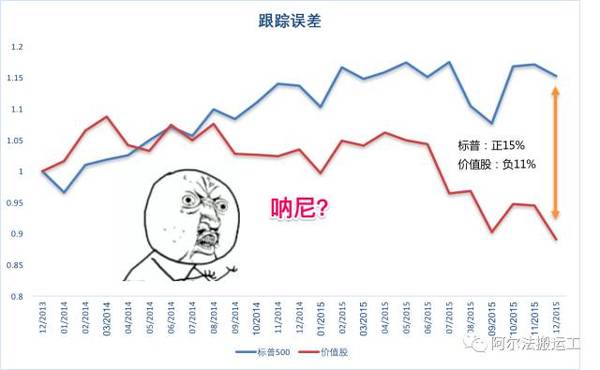

資產配置管用,並且資產配置需要和選股配合使用。選股雖然可以提高預期收益率,但是也會增加單個資產和資產組合的波動性。如果你想要戰勝大盤,那就必須跟大盤不一樣。而與大盤不一樣的代價,就是跟踪誤差。跟踪誤差就是你的組合與選擇的比較基準的偏離程度,最慘的跟踪誤差就是大盤漲你跌,大盤跌你跌的更多。

如果你能承受得起相應的風險,那麼我們來互相傷害吧。

我們一貫的觀點是必須系統性地選股,也就是使用量化的手段。而說到用量化手段選股,就一定要提因子投資。

什麼是因子投資?最早的CAPM模型中的market beta,就是一種因子。這個模型是在1962年至1966年被多位經濟學家提出的,目的是為了研究市場上風險資產的回報,到底從哪裡來。由於這個模型的局限性,在其模型中風險資產的高收益與市場風險是純線性的,並且這個單因子模型平均只能解釋65%左右的超額收益。

為了更好地解釋超額收益,後來Fama French又將CAPM的單因子模型發展成為了三因子模型:market,size and value。再後來Carhart又將momentum因子加入了其中,發展了四因子模型:market,size, value and momentum

再再後來,Fama French又發展了五因子模型。插一句,其實一些學者對FF 5因子模型提出了很多有力的質疑,但由於Fama跟French基本上控制整個因子屆,學術界也很黑,這些學者的文章都沒能發表在頂尖的學術期刊上。

不管是單因子還是n個因子模型,其目的都是為了從定量的角度去更好地認識風險資產的回報到底是從哪裡來,這些被發掘出來的因子們本身,就是一些anomaly。因子無法解釋的那部分回報,就被認為是這個投資者超然的能力所在。

比如在我們的價值股投資文章中《尋找高質量的價值股才是真正的價值投資》,巴菲特年化20%的收益,大部分可以被可以被價值,市場,質量因子解釋,那麼投資人可以去尋找價值,市場和質量因子的公墓基金或者ETF,從而間接地獲得巴菲特的投資能力。

經過20年的發展,學術界發掘出了幾百種因子,大家反反复复地研究和討論,真正能夠為投資人帶來價值的因子,屈指可數。

我們定義的好因子必須具有以下的特徵

因子被測試的時間長,跨越多個市場週期

因子在多個市場中以及多種資產標的中被證實

因子可靠性好,傳統金融學和行為金融學都能解釋其存在

能夠被實際應用

能夠帶來超額收益

精選因子表現

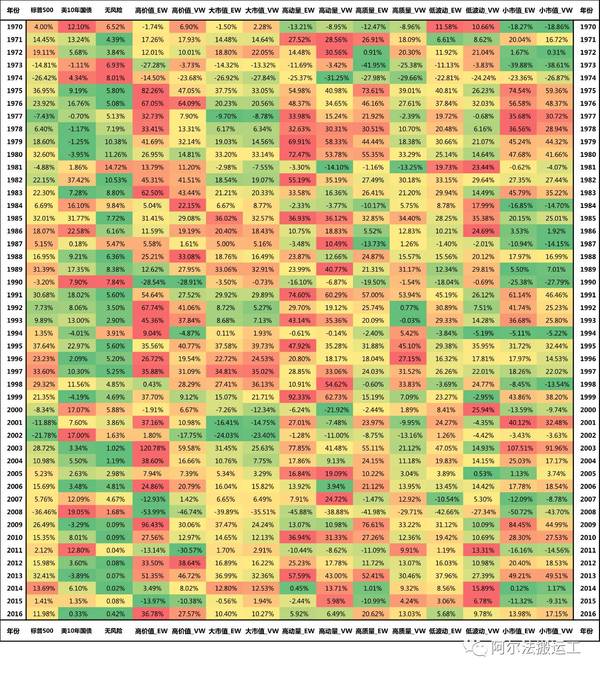

根據以上條件,我們甄選出了6種long-only型的因子。由於篇幅有限,下面只展示了這些因子在美國市場中過去47年的表現。國際市場的因子表現會在之後的文章裡展示。

大市值市值因子

因子定義:市場上市值最大的前10%的股票。EW - 平均持倉;VW - 按照市值高低持倉

大市值因子可以理解為市場本身,因為這些股票的市值非常大,他們組合起來後的變化,基本就代表了整個市場。要知道,道瓊斯指數,其成份股也只是市值最大的前30隻股票。

股票市場本身相對於國債和無風險收益而言,就是一個很難被戰勝的因子。純指數型的市場回報,大大高於美國10年國債和無風險收益(3個月的貨幣市場回報)。標普500從2009年1月到2017年2月,其年化收益率為15%。這可是大部分對沖基金扣除2%管理費和20%佣金後都很難達到的水平。

傳統金融學解釋- Risk-based

股票市場指數跟經濟周期有很強的相關性,持有股票的投資人,會在弱週期的時候同時面對2種風險:一是股票下跌後財富縮水,二是經濟周期中收入的下跌(工資降低,甚至被吵魷魚)。

另外,指數的價格又反應的是市場對未來的預期,根據預期長度的不同,折現率與現金流都會有較大的波動,特別是市場的整體股價,經常會比個股更加難,導致預期難以被準確的估計。

再有,股票市場的整體波動性非常大,年化15%的波動率比美10年國債(8.3%)高出近一倍,比無風險收益(0.97%)高出了n倍。

基於以上的風險,投資人持有該標的會要求獲得較高的premium,如果這個premium不存在,那麼投資人也不會去持有股票市場指數了。如果長期持有股票的回報還跑不過市場無風險,那我還持有股票幹嘛?

行為金融學解釋- Mis-pricing

把股票市場當成一個整體來看的話,本身其實是動態均衡的,很難用行為金融學來解釋這個整體的行為,並且這個大市值因子與市場比並沒有超額收益。但是這個市場裡面充斥著各種Irrationality(非理性行為) 和Investor Cognitive Bias(投資人認知偏差),並且有很多的Limits to Arbitrage(套利限制),製造了很多anomaly,我們會在下面的因子裡逐一介紹。

小市值因子

因子定義:市場上市值最小的前10%的股票。EW - 平均持倉;VW - 按照市值高低持倉

傳統金融學解釋- Risk-based

小市值因子與大市值因子類似,但是小市值因子具有更強的周期性,股價波動幅度更大。小市值的股票的流動性更差,導破其資金成本和破產概率較高。這2種風險使得投資人會要求比大市值股票賺取更高的溢價。

行為金融學解釋- Mis-pricing

Lottery Effect(彩票效應)是小市值股票anomaly存在的重要原因。小市值的股票由於波動性大,其回報分佈具有明顯的正skewness - 正回報的數量較低,但是正回報的尾巴很長。這使得投資人在投資小盤股的時候,平均上會跑輸大盤,但是有機會能賺取巨額的超額收益。

另外,投資人對小市值的股票往往有著更高的Expectation Error(預期錯誤)。很多投資人單純地認為“小”就等於“成長性”:因為這個公司小,它成長起來就快,那麼它的價格就會漲得快。

高價值因子

因子定義:市場上book-to-market值最大的前10%的股票。EW - 平均持倉;VW - 按照市值高低持倉

傳統金融學解釋- Risk-based

價值被低估的股票,絕大多數情況下其近期股價都表現不好。表現不好的原因有可能是公司財務出現困境,或者是競爭激烈導致利潤下降,抑或是生產效率低下被投資人拋棄。總之價格被低估,就一定會有問題。理性的投資人進行逆向投資,一定會要求這種投資帶來更高的回報。

行為金融學解釋- Mis-pricing

Over-reaction(反應過激)是價值股anomaly存在的重要原因。很多學術研究表明,投資人往往會高估成長股,而低穀價值股。成長股由於某個好事件的發生,更容易抓住投資人的眼球,加上story bias(故事性偏差),投資人會對這些股票產生不由自主的好感,進而過於樂觀。

而反觀價值股,價值被低估往往是某種不好的事件導致,投資人往往會反應過激,在story bias和herding effect(羊群效應)的共同作用下,過於悲觀地估計其股價,進而產生超賣,導致股價偏。

另外,Loss Aversion(虧損厭惡)也是一個重要的原因。成長股一般都是近期表現好的股票,大部分投資人都會有浮盈,使得投資人對於未來的收益更加樂觀。這種樂觀使得投資人對未來的收益預期下降,進而降低了其所要求的回報溢價。而反觀價值股,本來股價就表現不好,投資人進場後基本沒有浮盈,在這種情況下,其對虧損的厭惡程度非常大,稍有風吹草動,就很可能會離場。

高動量因子

因子定義:市場上過去12個月總回報(刨除最近的一個月)最高的前10%的股票。EW - 平均持倉;VW - 按照市值高低持倉

傳統金融學解釋- Risk-based

與價值股相反,動量股肯定是最近表現最好的股票們。這些股票在11個月的時間內有較大的漲幅後會面對巨大的拋壓,理性的投資人在這時買入,一定會要求有更高的回報溢價,以抵消股價反轉的風險。

行為金融學解釋- Mis-pricing

高動量股其實在行為金融學上是價值股的對立面。Under-reaction(反應過弱)是高動量anomaly存在的重要原因。很多學術研究表明,投資人不僅對壞消息over-react,也同時對好消息under-react。很多投資人在比如某隻股票在盈利超預期的時候不敢進場,瞻前顧後,在看到股價大幅拉升的時候,才跟隨進場。

再加上limited attention bias(有限注意力偏差),投資人很難最持續追踪一系列的小的好消息,這就使得漲的慢的股票有持續上漲的空間。投資人很多時候就像溫水煮青蛙中的青蛙,水溫(好消息)持續上漲時,毫無感覺,待到水溫過高時(好消息出盡),已為時過晚。

不僅僅是個人投資人,專業的股票分析師也經常會收到有限注意力偏差的影響。很多分析師都是賣方分析師,他們在story bias和limted attention bias的共同作用下,往往會選擇暴漲型的股票,忽略了很多股價持續小幅上漲的股票,給了這些股票持續上漲的空間。江Core說:悶聲發大財啊。

低波動因子

因子定義:市場上與大盤beta最低的前10%的股票。EW - 平均持倉;VW - 按照市值高低持倉

傳統金融學解釋- Risk-based

傳統金融學的基於風險的理論很難有效地解釋low-bate anomaly(低波動)。從最早的capm模型,到現在的多因子模型,beta都是衡量這個因子與市場風險的重要指標。高beta的股票風險更高,低beta的股票風險更低,那麼投資人持有低beta的股票,應該獲得更低的premium啊?其實低波動anomaly的出現,對EMH提出了非常大的挑戰。

一個還湊合的解釋是,低beta的股票,其逆週期性強,投資人持有這些低波動股票時,會暴露在market timing risk(市場擇時)之下。也就是說,大票票漲的時候,我這些低波動的票票要不然不漲,要不然就漲的很慢。而縱觀過去100年的股票市場,雖然危機一個接一個,但是市場總體還是在往上漲的。

這意味著理性的投資人在明知低波動股票在理論上會帶來更低迴報,但還是堅持持有的話,他們就會要求這些低波動股票帶來高於大盤的premium。是不是很繞很不理性。這直接說明傳統的asset pricing理論中理性投資人和市場無摩擦的假設非常不靠譜。

行為金融學解釋- Mis-pricing

行為金融學上,低波動股票anomaly的解釋會更加合理。

由於投資人不理性,經常會被高波動性股票的Lottery Effect(彩票效應)所吸引,為了博取概率小的巨額的回報,進而不理性地過多都投資於這些高波動性的股票,導致over -pricing。

研究表明,很多基金管理人也是如此:如果一個基金的回報不夠大,市場就很難區分這個基金經理到底有沒有“過人”的投資能力。一些基金經理為了出人頭地,不惜承擔巨額風險,超量買入高波動的股票,以期市場發現其“過人“的能力。

另外,由於Investor Constraints (投資人限制) 和Friction Cost (摩擦成本),很多投資人要不然不敢用槓桿,要不然使用槓桿的成本過高,這就導致這些投資人會過多的投資於高波動性的股票中,以其增加投資組合的隱含槓桿。

以上的原因導致高波動股票經常被超買,而低波動股票經常被超賣。使得傳統資產定價模型下的收益風險線變得扁平(高收益的風險不高,低收益的風險不低)。

高質量因子

因子定義:市場上利潤率(Revenue - COGS - Int - SG&A) / Book Value 最高的前10%的股票。EW - 平均持倉;VW - 按照市值高低持倉

傳統金融學解釋- Risk-based

利潤率高的公司,往往有著較高的增長率,其為了維持高的增長率,其未來現金流會更加的不確定(高應收賬款,低應付賬款,高投資率等)。

另外,高利潤率往往會吸引更多的競爭對手,導致大量競爭對手湧入,行業競爭加劇帶來整體利潤率下降,並且也同時使得未來現金流更加難以預計。

以上的因素使得投資人會要求更高的piremum來持有高利潤率的股票。

行為金融學解釋- Mis-pricing

很多學術研究指出,投資人對利潤率這個指標的變動往往非常的敏感。很多的投資人將利潤率直接與股價掛鉤,受到Disposition Effect(處置效應)的影響,過早的預計高利潤率的股票會均值回歸,從而過早地賣出高利潤率的股票,導致高利潤率的股票往往Under-value。

很多的小公司為了實現融資(比如定向增發),加上服務其的投行也為了能做成買賣,會誇大這些公司的前景,粉飾甚至操縱利潤率。普通的投資人對其無法分辨,在Over-confidence(過度自信)和Story bias(故事性偏差)的共同影響下,過早的買入低利潤率的股票,期待這些股票快速地走出低利潤率的困境從而大幅獲利。

Anomaly為何不會被套利交易所抵消?

傳統的金融學認為,市場的參與者是理性的,市場上的參與者可以自由地進行套利交易。比如小盤股的流動性溢價,理性的參與者如果發現了某隻小盤股由於流動性過低被超買了,就應該去主動做空這支股票,使得其股價回到正常水平,從而獲利。

但是現實總是骨感的。不管是個人還是機構投資人,總會存在Limits to Arbitrage (套利限制):

Limit 1: 市場上最大的大腿:保險基金和社保基金,這2種機構參與者都無法做空股市。

Limit 2: 做空或者做多成本過高

Limit 3: 做空或者做多手段過少

Limit 4: Leverage Constraint (槓桿限制)

就像當時A股不讓做空股指,那麼所有市場中性策略的基金經理們還能怎麼辦呢?只能直接賣股票啊。這就使得全市場的人開始了踩踏,大家都一窩蜂地賣,反正都是跌停,無所謂了。別說套利抵消anomaly了,這種事件本身就是anomaly的製造者。

還有Principal Agency Problem(代理人問題),我們在之前的文章中也提到過。大部分基金經理的回報是相對測評:我比你好就行了,我並不需要絕對的跑贏大盤。這時基金經理去進行套利交易或者逆向投資的動力就小了:雖然茅台估值很高了,但是你們都買了茅台,我也得買茅台,要不然萬一茅台繼續漲,我不就悲劇了?反正跌下來都是大家一起跌。

除了客觀的因素,投資人的Irrationality(非理性行為) 和Investor Cognitive Bias(投資人認知偏差),暴露在因子的周期性之下,3者相互作用。從下圖可以看出,如果以年為單位,年與年之間的回報差距很大,因子間的回報差距也非常大。投資人如果不理性,沒有系統性的投資框架,不堅持做長期投資,很容易在因子內追漲殺跌,在因子間來回倒騰,非常容易出現得不償失的結果。

寫在最後

再牛的因子也不能每時每刻都跑贏大盤,而因子之間也有相關性和周期性。我們這裡列舉的這些因子,也是便於投資人去選擇自己理解的、堅信的因子。比如有的人就只相信價值投資,那麼你就選擇高價值因子就好了。如果你只相信高質量的股票能跑贏大盤,你就選擇高質量因子吧。

單從年化回報和波動率的角度來看,因子之間的確有高低貴賤,比如價值股和動量股,這個2個anomaly絕對是明星因子:年化收益率均在15%以上,夏普比率也遠遠高於大盤。

但其波動性也遠遠高於其他的因子,並且有著更高的跟踪誤差。這要求投資人有更高的風險承受程度,或者忘記賬戶密碼-.-。反觀低波動,在歷史上有的65%左右的正收益回報和較低的跟踪誤差,投資人更不容易受到因為策略大幅波動而導致的心情煎熬,從而作出不理性的決策。

所以選擇哪個因子,要與投資人能承受的風險所匹配。而比去選擇某種最牛的因子更重要的事,是「堅持」。就算是歷史回報最低的高質量因子,也平均每年跑贏大盤2.2%,這2.2%堅持下來20年,就是54%的超額收益了。

堅持,信心最重要。通過大量的數據分析,加上靠譜的金融理論解釋,使得自己相信自己做的事是對的。不能盲目崇拜,也不能妄自菲薄。每種因子都有周期性,都不可能在較短的時間內跑贏大盤。只有在可靠的投資框架內堅持自己的投資理念,與自己的認知缺陷抗衡,投資人才有可能在較長的投資期限上戰勝大盤。

最後的最後,如何實現因子投資?

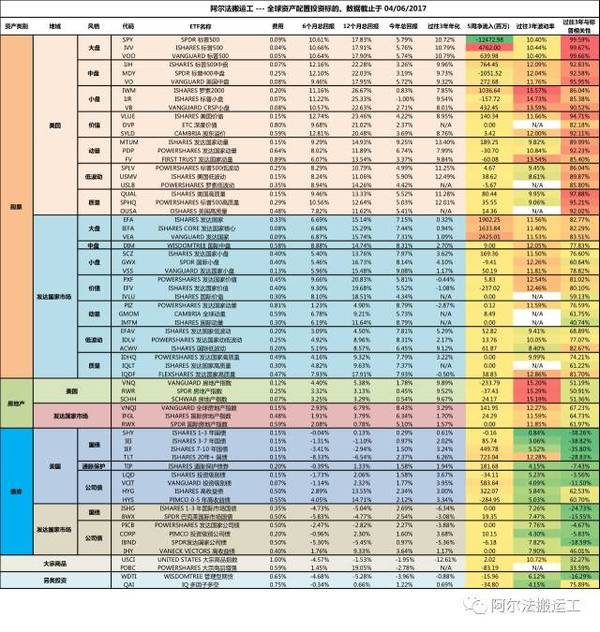

有資源和技術的機構會自行進行因子選股,從市場上3000隻股票裡面選出50只,然後進行投資。但是大多數的個人投資人,很難進行這樣的操作。幸運的是,隨著信息技術的普及加上市場的認知,最近的10年湧現出了非常多的因子型ETF。這些因子型ETF,為大部分的個人投資人提供了便捷的投資渠道。

我們按照5大類資產:股票,房地產,債券,大宗商品和另類投資,為大家精選了65只ETF。我們選擇的這些ETF,權衡了其本身的流動性、費用和因子組建方式,是我們自己內部的ETF池,也希望能夠為各位讀者帶來價值,助力海外資產配置。

轉貼自: 煉數成金

留下你的回應

以訪客張貼回應