摘要: 人們的交易方式從傳統硬幣、鈔票,發展出信用卡等代幣,而近年來電子支付蓬勃發展,幾乎不用任何「現金」就能消費購物;除了線下的變革,線上也迎來許多突破。

近年來最火熱的關鍵字,NFT(非同質化代幣)絕對榜上有名。自從數位藝術家Beeple的NFT作品《每一天:前5000天》(EVERYDAYS:THE FIRST 5000 DAYS),2021年在佳士得(Christie's)拍賣行以6930萬美元(約新台幣19.5億元)的天價售出以來,NFT便更加頻繁地進入大眾的視野。

緊接著,各大品牌、名人歌手也都爭相搶推NFT,不只有話題,也創下銷售佳績。一時間,萬物皆可NFT,就連台灣的鹽酥雞店「師園」也推出NFT,購買者可憑虛擬的NFT,在現實世界兌換一份真的餐點,吃進肚子裡。

▲佳士得拍賣以NFT新型態數位資產,將美國數位藝術家Beeple的作品「每天:最初的5000天」以6900萬美元價格售出。(來源:twitter.com/ChristiesInc)

2021年下半年,存在多時的元宇宙(Metaverse)概念重新興起,再將NFT推向另一波高峰,若未來所有人類都有另一個虛擬分身,NFT就會是你在虛擬世界裡的財產、價值的憑證。

無論元宇宙還在多麼遙遠的未來,支撐的虛擬世界的區塊鏈技術和金融系統,將持續催生新的商業模式和價值交換型態。所有人都希望在虛擬世界中爭取話語權、展現身分地位。不久前,比特幣還只能在暗網使用,現在使用加密貨幣做交易,甚至玩區塊鏈遊戲打發時間、投資加密資產都成為新日常,傳統金融正面臨虛擬金融挑戰。

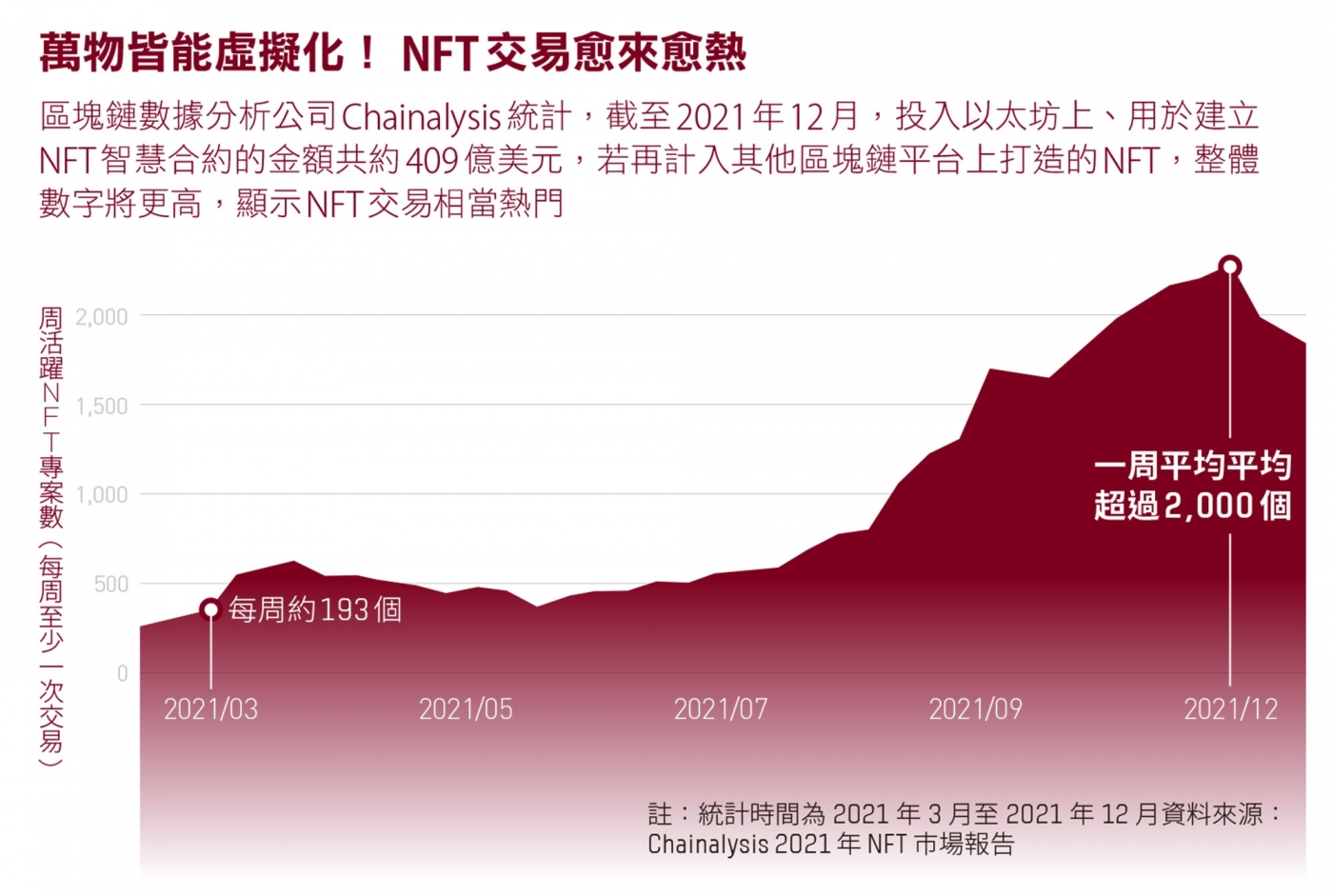

▲區塊鏈數據分析公司Chainalysis統計,截至2021年12月,投入以太坊上、用於建立NFT智慧合約的金額共約409億美元,若再計入其他區塊鏈平台上打造的NFT,整體數字將更高,顯示NFT交易相當熱門。( 來源:數位時代製作)

【2025金融消費微趨勢】

1.你的支付數據,品牌的行銷利器

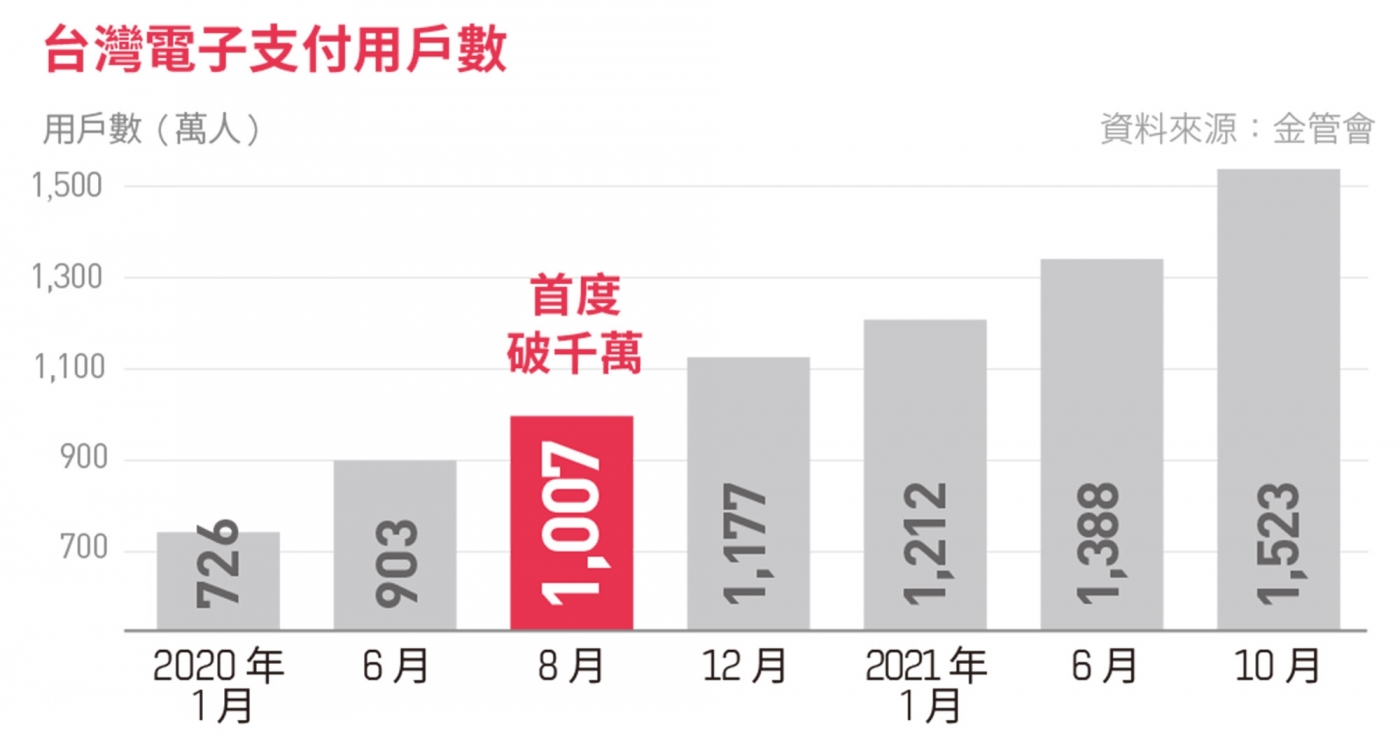

台灣的無現金支付,在疫情年迎來兩個千萬:包括電子支付用戶數突破千萬、LINE Pay用戶數也破千萬。

龐大的用戶意味累積了大量的交易數據,包括性別、年齡、消費內容與金額等,支付業者只要取得客戶同意,並且做好去身分識別,就能將數據跨業共享、出售或自用。

數據能開啟許多應用,精準行銷是最常見的用途。在分析數據後,品牌可針對特定客群投放廣告或是提供優惠,達到開發潛在客戶、經營熟客兩大目的。更進一步,支付數據還可以用做「供應鏈管理」,預測未來商品供需,作為引進商品的參考依據。

▲台灣的無現金支付,在疫情期間快速發展,電子支付用戶數首度突破千萬,LINE Pay用戶數也破千萬。( 來源:金管會/數位時代整理)

2.加密貨幣變主流,傳統合約被智能合約取代

全球加密貨幣總市值在2021年突破3兆美元新高,根據美國財務規畫協會(FPA)發布的《2021年投資趨勢調查》,過去半年內,有高達49%的理財顧問曾被顧客詢問加密貨幣投資建議。

台北科技大學互動設計系助理教授葛如鈞觀察,加密錢包的持有者將在未來3年快速成長,意味著加密貨幣將成為主流支付方式之一。

KryptoGO創辦人歐曜瑋認為,2022年會是加密貨幣「出圈」(進入大眾視野)的一年,大眾標的會從傳統的基金股票,部分轉往虛擬資產。企業募資時,傳統的合約也可能被Token(代幣)、智能合約取代。

▲全球加密貨幣市值排行,統計截至2022/1/13。( 來源:Coinmarketcap/數位時代整理)

3.誰能擴大金融生態圈,誰就是最後贏家

台灣的行動支付市場發展多時,目前處於多頭並列局面。KPMG安侯建業數位創新服務營運長賴偉晏認為,有自己的生態圈和獨特場景,將是支付業者未來2~3年的發展重心,「生態圈的廣度,會影響支付的深度。」

街口集團創辦人胡亦嘉認為,支付不是開門就賺錢的行業,初期都要賠個幾年,基礎穩固後,再發展在支付上的服務或生態圈,「(金流)上面做的事情,才真正有意義。」例如支付業者在App內串聯第三方業者的服務,消費者可直接在支付App內叫車、訂餐,並完成支付及賺取點數,就是一個交通外送的生態圈服務。

4.提供跨產業資料,開放銀行大進展

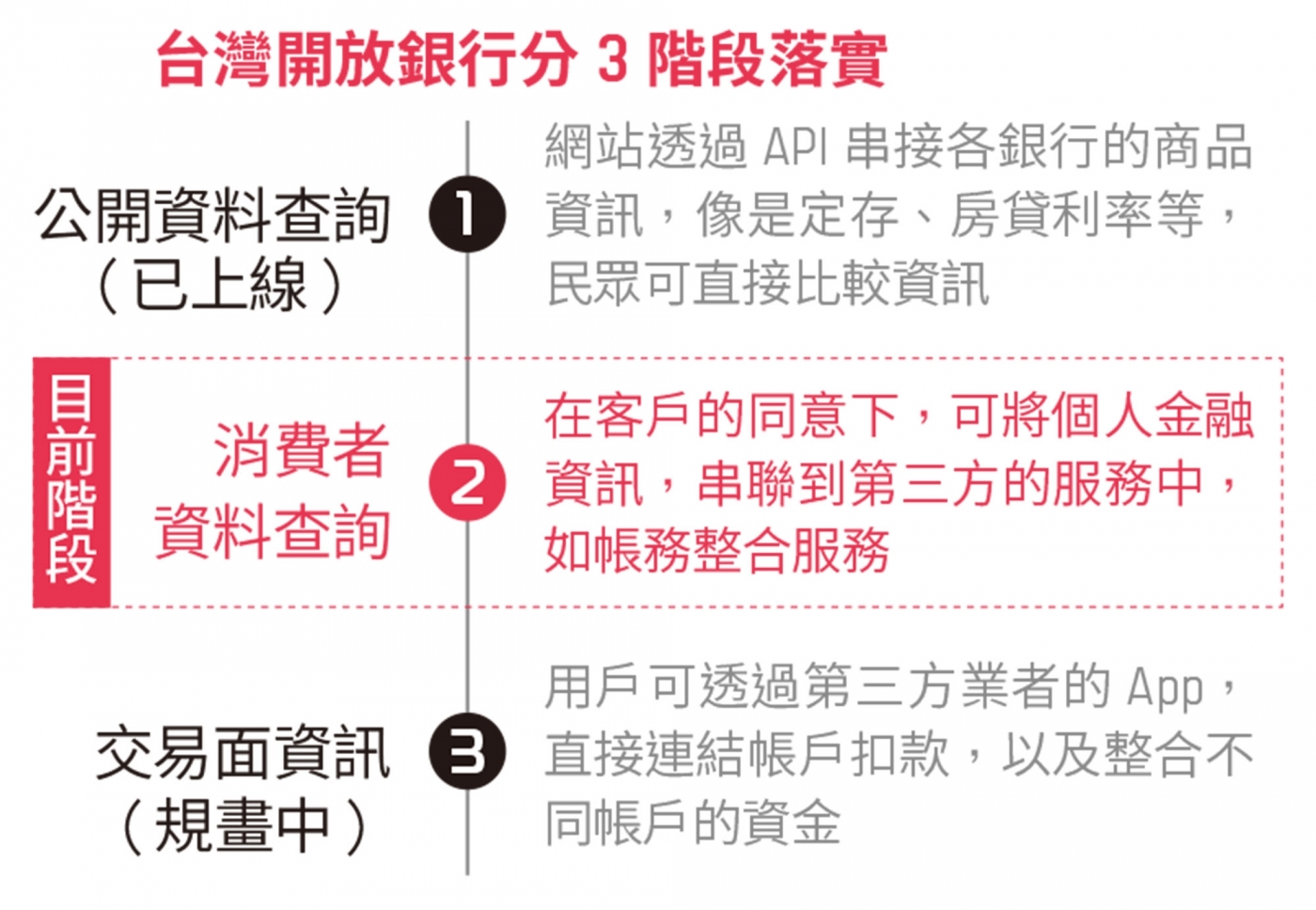

開放銀行(Open Banking)指的是在取得消費者同意後,透過應用程式介面(API)與其他銀行或第三方金融業者合作,提供更個人化的金融服務。近期金管會發布「金融機構間資料共享指引」,可在客戶同意下,開放金融業跨業、跨機構共享客戶資料。

遠銀數位金融事業群副總經理戴松志認為,政府應進一步開放跨產業資料,如電信帳單繳款紀錄,幫助業者評估信用,這也是未來2~3年會出現的技術進展。

▲開放銀行(Open Banking)指的是在取得消費者同意後,透過應用程式介面(API)與其他銀行或第三方金融業者合作,提供更個人化的金融服務。 ( 來源:數位時代整理)

5.NFT虛實整合,成販售商品新模式

讓虛擬資產變得獨一無二,近幾年NFT(非同質化代幣)的價值與狂熱勢不可擋。

根據勤業眾信《2022全球高科技、媒體及電信產業趨勢預測》報告,截至2021年8月,排名前5名的「體育NFT」銷售額已超過1億美元。如今,已有許多新的商業模式隨之產生,台灣業者師園鹽酥雞就發行NFT(下圖),讓購買者可實際兌換餐點。公仔電商諾利嘉董事長織田紀香認為,這類「虛實整合」的NFT,可以成為日後販售商品與服務的新模式。

▲( 來源:師園)

6.支付隨場景變化,更多元、更沒限制

伴隨著科技的進步,付款方式也發展出不同型態,可以卡片感應、QR Code掃碼、掃臉支付,如今還有先買後付(Buy Now, Pay Later,BNPL)。

街口集團執行長胡亦嘉認為,支付的型態或方式,還會隨著應用的場景、科技和技術而有各種變化,例如自動販賣機適合感應支付、超商適合掃碼支付。未來,各種支付型態可能多元並存,也可能都只是過渡的方式,但不變的核心是:支付體驗會愈來愈零摩擦、限制愈來愈少。

▲( 來源:Shutterstock)

7.金融上雲,加速產品開發流程

傳統金融業者的數位轉型步伐正在加速。台灣金管會在2019年開啟金融業者上雲契機,也吸引微軟、AWS、Google等雲端服務供應商來台。

資誠聯合會計師事務所暨聯盟事業副執行長劉鏡清表示,企業上雲可以加速產品開發流程,像是2021年疫情升溫,金管會開放遠距投保,若銀行系統是建立在雲端上,就能快速將服務上架。

8.綠色金融,讓企業更有競爭力

減碳永續是全球產官學界共同的趨勢與價值,只要是有助於減緩氣候暖化,達到減少碳排的資金策略或服務,都可以視為綠色金融的範疇。

因此,金融機構無論在投資或選擇客戶上,都應該融入永續環保概念。資誠聯合會計師事務所暨聯盟事業副執行長劉鏡清認為,投入綠色金融短期內雖然會增加成本,但長期來看,對於企業競爭力和獲利都有正面影響。

▲綠色投資(Green investment)的概念起源於歐美金融投資家對其投資對象進行投資決策時的項目分類。區別於傳統的金融投資,綠色投資把經濟收益性之外的環境問題等也列入了投資決策的重要考量項目。 ( 來源:the conversation)

9.嵌入式金融,深度整合產品與金融

無論科技與環境如何改變,金融服務的需求始終存在。未來,銀行服務會「嵌入」到各場景中,在人們有金融需求時提供服務。就像電子支付工具,表面上由LINE Pay、街口提供,背後卻是由銀行串起每筆交易的金流;或是保險公司將投保服務整合進旅行社網站,旅客在旅行社購買行程時,能順便投保旅平險。

法國巴黎保險集團副總經理吳建頤認為,這類嵌入式金融科技(embedded Fintech)2~3年內在台灣會愈來愈常見,「銀行可做為一種服務,將應用拉到場景中,客戶不必知道後面的服務是由誰提供。」

▲( 來源:私募股權公司Lightyear Capital/數位時代整理)

10.區塊鏈遊戲,讓你邊玩邊賺

2021年,「邊玩邊賺」(Play to Earn)的區塊鏈遊戲(GameFi,簡稱鏈遊)暴紅。跟傳統手機遊戲相比,玩家購買的寶物只能儲存在遊戲開發商的伺服器內,不能移出或自由交易;區塊鏈遊戲內的裝備、寶物則是以NFT形式發行,記錄在公開的以太坊(Ethereum)區塊鏈上,持有的玩家可以自由交易,寶物也有增值空間。

區塊鏈遊戲的代表是精靈戰鬥遊戲《Axie Infinity》(下圖),據統計,這款遊戲每月寶物交易額最高可達5億美元(約新台幣138億元),疫情期間,許多東南亞民眾生計受影響,但靠著玩遊戲,月收入可甚至可達新台幣5萬元。

▲( 來源:《Axie Infinity》)

11.防止駭客入侵,銀行資安長成業界必備

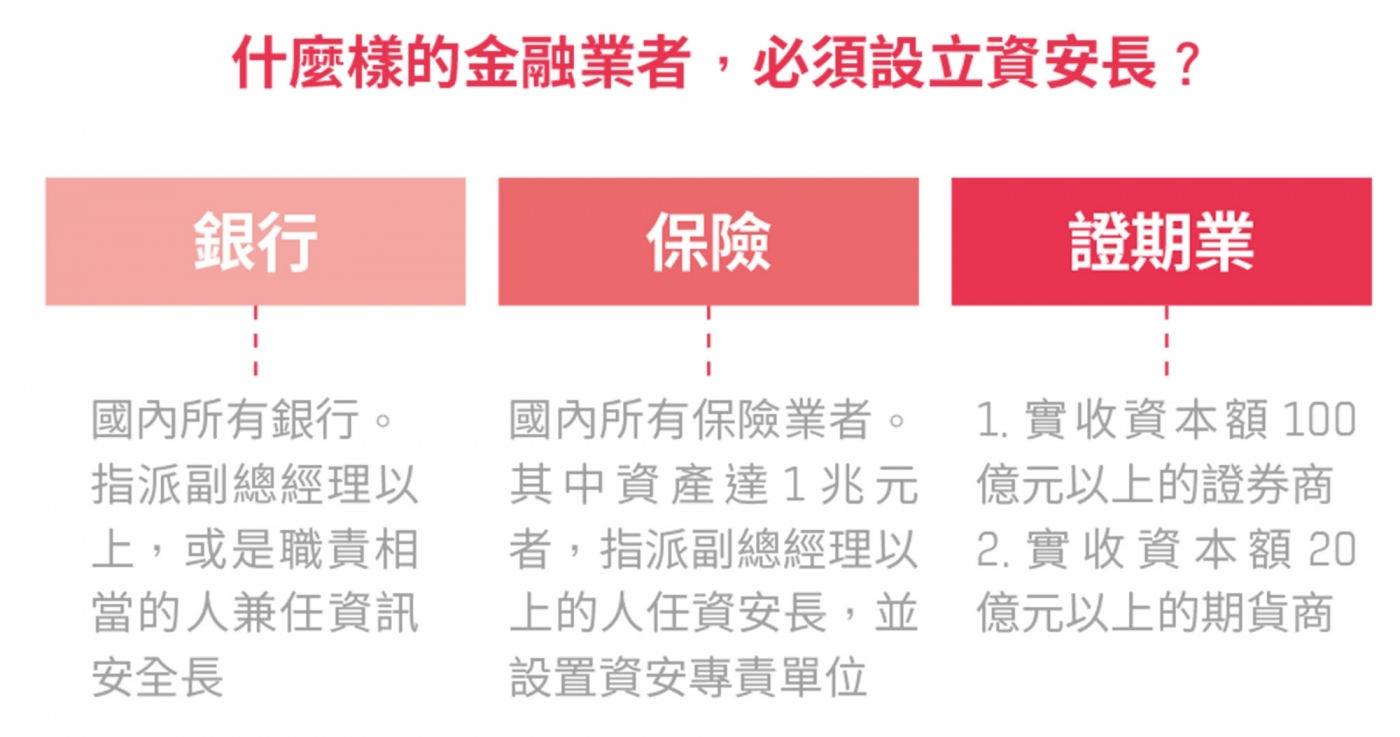

金管會已於2021年9月修法,要求38家本土銀行以及達到一定條件規模的保險公司、證券商、期貨商與投顧業,都要設立資安長,最遲須在2022年3月底之前完成。

法國巴黎保險集團副總經理吳建頤指出,資安是一個很有趣的議題,「非常重要,卻很少業者會刻意強調。」因為如果在資安上太高調,很容易成為駭客標的,「只能做不能說,絕對是一個趨勢。」

▲( 來源:數位時代)

12.監管科技應用於區塊鏈金融,確認身分、避免詐欺

金融科技產品不斷推陳出新,經常跑得比現行法令規範還快,監管科技(RegTech)也因而誕生,透過人工智慧、整合數據,確保各項服務合法。

以銀行業基於法遵而做的客戶身分認證(KYC)為例,像是匯豐銀行就曾導入KYC區塊鏈技術,減少25~30%的KYC成本;台灣的純網銀LINE Bnak則搭配手機讀取護照晶片、活體偵測技術,1分鐘內就完成顧客身分驗證。下一步,監管科技將應用在區塊鏈金融中,確保交易符合身分驗證,以及避免欺詐事件發生。

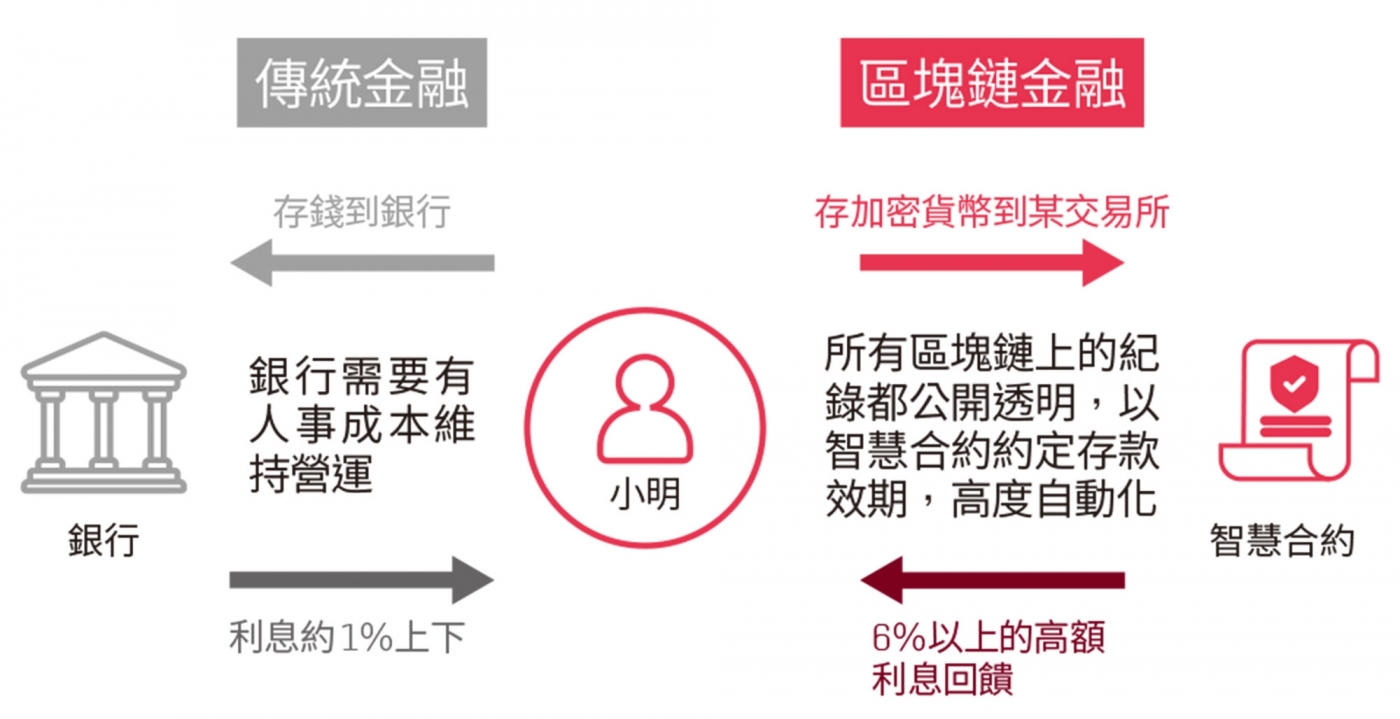

13.少了中間抽成費用,區塊鏈金融更受投資者青睞

NFT、加密貨幣等區塊鏈應用逐漸形成龐大的虛擬經濟體。以銀行活存利率來說,平均約1%,但若質押加密貨幣,可拿到6~12%、甚至更高利息。

KryptoGO創辦人歐曜瑋分析,區塊鏈活存利率較高,原因是省去了監管、營運成本。全球最大的去中心化交易所Uniswap,月營收3億美元,員工才30人左右,「少了中間第三方,利率就能回到投資人身上。」2021 年以後,區塊鏈投資出現許多 DeFi(去中心化金融)的衍生性金融商品,未來2~3年內,區塊鏈金融將形成規模,可望列入許多人的資產配置選項。

▲( 來源:數位時代)

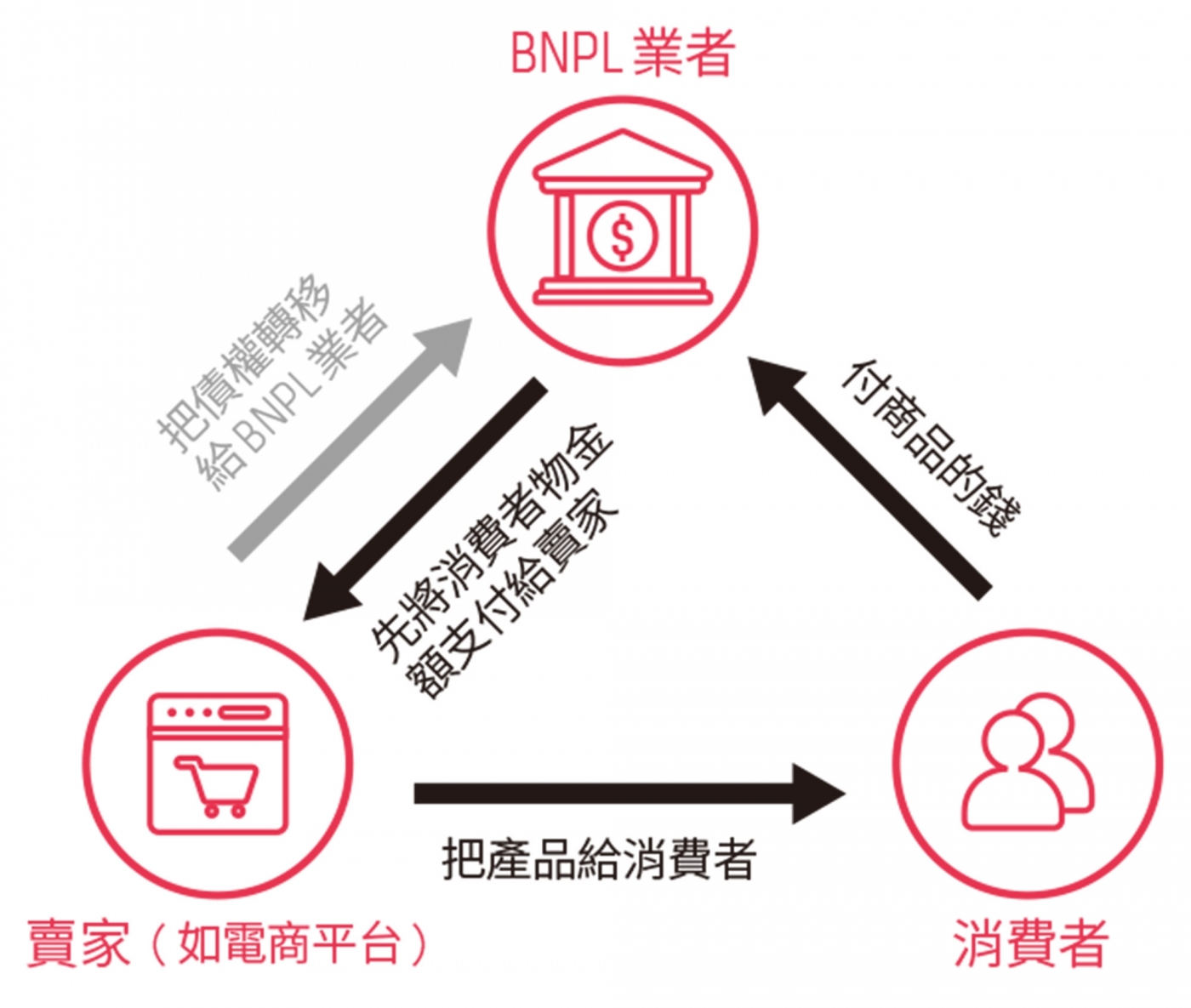

14.先買後付,或將成為主流支付方式

結合科技和數據,讓「信用小白」享有延遲或分期付款服務的「先買後付」(Buy Now, Pay Later, BNPL)機制,有機會在未來成為主流支付方式之一。BNPL的運作方式是,BNPL業者透過獨創的風險評估方式,預先給用戶一個消費額度,用戶可選擇次月或分期還款。

根據《Business Wire》統計,台灣BNPL市場複合年均成長率28.4%,未來8~10年裡,台灣BNPL交易量將達3億7000萬美元,還會持續成長。

▲先買後付(BNPL)突破以往申辦信用卡的限制,讓「信用小白」也能享用延後付款的消費服務。( 來源:數位時代)

轉貼自Source: bnext.com.tw

若喜歡本文,請關注我們的臉書 Please Like our Facebook Page: Big Data In Finance

留下你的回應

以訪客張貼回應