![]()

2020 年第三季度加密市場的目光普遍都集中在 DeFi 成長上,多少忽略了穩定幣也正以驚人的速度成長中。穩定幣在過去十個月中供應量已從 57 億美元增加到 220 億美元,而第二、三季度供應量更是表現驚人,從 5 月份的 100 億美元到 10 月份的 220 億美元,成長幅度高達 120%。

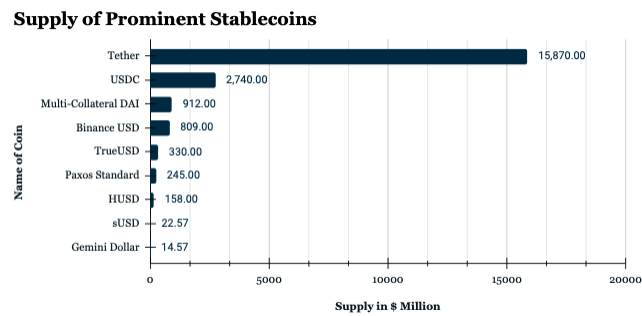

(穩定幣供應量,source:the cipher)

其中,不令人意外地,穩定幣發行商 Tether 所發行的 USDT 供應量約佔整體穩定幣市場的 75%,除了穩拿寶座還大幅領先其他穩定幣,與第二名 USDC 供應量竟相差六倍之多。

穩定幣迅速成長的原因,和其在加密貨幣市場中扮演了默認貨幣的角色有很大關係。加密貨幣產業分析師喬爾·約翰 Joel John 認為,當今多數的加密市場多以 USDT 來做交易而非比特幣;除了為避免比特幣的高波動性使投資人對穩定資產需求上升以外,比特幣一直以來也都被視為一種儲備資產。

從上圖 The Cipher 的研究數據可觀察出,目前市場上主要交易代幣其實是 Tether 而不是比特幣。約翰認為,比特幣已經逐漸走向儲備資產,而 Tether 則因其較低波動性的特質,成為受投資人青睞的交易媒介。

延伸閱讀:Tether4倍量印鈔!USDT市值突破 150 億美元,光8月就增發 30 億

DeFi 協議是穩定幣的新黑洞

相較於第二季度,穩定幣在第三季迎來爆發性的成長,Q3 的穩定幣鏈上資金轉移量高達 4280 億美元。光是今年 9 月單月份鏈上轉移資金就超過了第一季的總和。

約翰指出,第三季度成長原因很有可能是受 DeFi 熱潮,和 USDC、DAI 的市場份額翻倍所導致。

在 2019 年和 2020 年第一季度,USDT 的交易量原佔鏈上資金近 67%。隨著 DeFi 今年六月掀起一波熱潮,可能因此將交易量分配到了 USDC 和 DAI。

至 The Cipher 報告撰寫當下,前者的市場份額翻了一番,從僅 10.7%增長到超過 22%以上。儘管在 3 月 12 日面臨清算嚴重問題,但 DAI 的市場份額仍增長了四倍,交易量從第一季的4%增長到超過 17%。同時,USDT的交易量從第二季的75%迅速下降至本季度的55%。

約翰也在報告中指出,穩定幣交易仍由鯨魚大戶所主導,從數據中可看到,交易金額超過 100 萬的交易筆數成長最快。約翰認為由於 Gas 費當時對散戶來說負擔仍太大,因此交易仍是以高資本大戶為主。

延伸閱讀:分析師警告:DeFi 交易過度倚賴 USDT USDC ,中心化風險不容小覷

(穩定幣鏈上交易量,source:the cipher)

受限 ETH 1 ,交易市場趨近飽和

穩定幣的成長雖然可觀的,但隨著第三季以太坊 1.0 網路面臨過度壅塞進而使手續費用成本飆高,也讓穩定幣交易發生的增長速度漸漸趨近於極限,目前每個月的交易筆數約 800 萬筆。觀察交易成長比例,第二季度幾乎成長了 100%,第三季度在以太坊擁堵情形下僅成長了 20%。

在以太坊 2.0 發行遙遙無期之日,Tether 和 USDC 也正在考慮以第二層解決方案或是遷移至其他網路來解決問題。

延伸閱讀:Layer 2|手續費飆升不停!USDT 現整合進「OMG Network」,望應對以太坊交易堵塞

而綜觀穩定幣市場,以老牌穩定幣 USDT 佔最大宗,其在交易頻率上的佔比已從 2019 年的 75% 上升至目前的 80 %,接下來則是 DAI 跟 USDC。

值得注意的是,儘管 DAI 跟 USDC 占比相當接近,兩者在本質上卻有相當大的差距,Dai 是 MakerDAO 透過智慧合約發行的去中心化穩定幣,而 USDC 則是由 Coinbase 和 Circle 聯合發行,受美國政府監管的中心化穩定幣。這很重要,因為它強調社群可以替代集中式實體的程度。

而 Tether 現在的主導優勢,則來自於全球各大加密交易所得早期採用的結果。

即使穩定幣近期表現成績亮眼,在現下以太坊擁堵狀況,其未來成長趨勢可能有限。然而,我們應能預期明年穩定幣項目會在 Layer 2 上多有嘗試。

其二,監管生態的發展將變得越來越重要。新加坡就是正在發揮作用的地區,隨著星展銀行計劃推出交易平台的消息傳出,能很清楚地表明該國正在向數位資產領域的風險投資做準備。

無論如何,穩定幣的成長仍然依賴於加密貨幣市場的整體走向,正如我們在 2020 年所見證的,有很大的程度也會取決於 DeFi 市場的未來格局。

轉貼自READ MORE ARTICLES FROM: BlockTempo 動區

若喜歡本文,請關注我們的臉書 Please Like our Facebook Page:Big Data In Finance

留下你的回應

以訪客張貼回應