Security Token 是什麼?

從字面上看,所謂 ST(Security Token)是「證券型代幣」,是 透過代幣的形式,來表彰財產權利或某種債權的有價證券(Security)。證券型代幣必須與資產或特定權益連結,例如現金、股份、固定收益資產、不動產、大宗商品等。

重點是,想要發行證券型代幣,並向公眾募資(就是 STO,Security Token Offering), 必須先獲得各國的證券監管機構的許可 ,這也成為 STO 有別於 ICO 的最大特色,合法,回應了各界對於 ICO 的質疑。很多人說,STO 是虛擬貨幣的未來,但我認為談未來前,先要了解 STO 前世今生。

STO 的本質:一支酒瓶,看你裝什麼酒

STO 本身是一支酒瓶,可以裝不同種類的酒(如:所有權或股份)。舉例來說,假設遠在美國加州有一棟豪華莊園,不僅占地廣、籃球之神麥可喬丹曾住在裡面,目前市價 2 億 5 千多萬台幣,很少人可以直接買下;未來,你會看到這種大型不動產,他的所有權持份被細分為一千份,甚至一萬份,然後由發行商發行某種「莊園幣」,表彰對於某所有權的持份證明,作為融資、借貸的手段。

再舉一例,假設在新加坡的麻六甲海峽,某 A 公司即將要開發一渡假村開發案,只是資金不足,這時 A 公司手邊並沒有不動產,因為度假村還沒開始蓋,但有的是公司的股份。這時透過 STO 發行股權型的「渡假幣」,將 A 公司的股份用 Token 來表彰,並販售給看好渡假村發展的人,A 公司取得充足的資金來進行開發渡假村。 本例則是「發行股權型的 STO」,與我等一下要談的股權群募,沒有太大不同。不管是所有權持分或股份權益證明,發行 STO 有其優勢,可參考林弘全這篇: STO 為何火熱 。而發行 STO 的主要目的,說穿了,就是 跟大眾募資 ,只是要募資的對象大或小(機構、有門檻的投資人或是一般投資人均參與)的差別。

奇怪的事,許多人在區塊鏈世界聽到 STO 以後,興奮到彷彿是聽到全新概念一般,需要用新的視野、一套新法律去處理,然而,真的需要如此嗎?

其實 STO 想要做的事,大家老早就開始做了,或許今天 STO 碰到的問題,不用繞路去尋找答案。

青鳥就在身邊,我說的是 股權群募 。

群眾募資又分為商品群募和股權群募

必須先從群眾募資(又稱眾籌)說起,群眾募資是指「個人或小企業通過網際網路向大群眾募資集資金的一種集資方式」。根據群眾募資的籌集目的和回報方式,又可以分為商品和股權群募兩大類別。

1. 商品群募

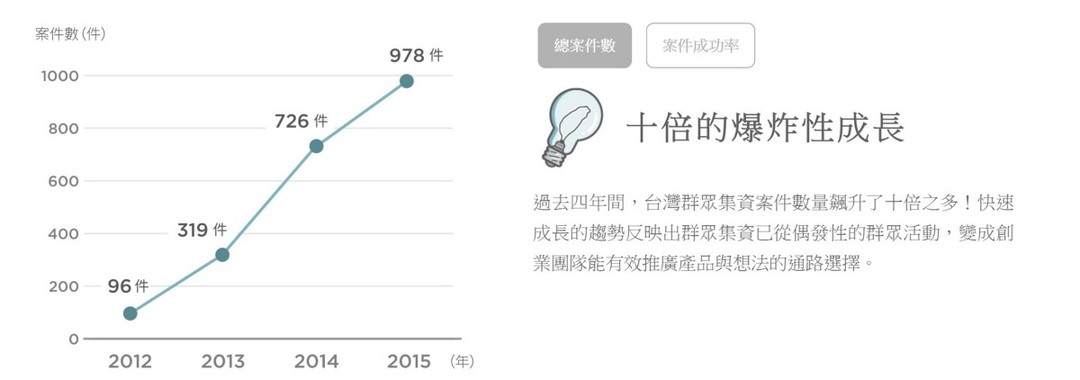

商品群募的涵蓋範圍頗廣, 集資標的不限於產品 ,更包括了服務(演唱會)、捐款等等。在群募領域, 平台 的角色吃重,若沒有網路平台協助整合資訊、推播甚至建立撥款金流,將難以集結眾人之力讓好專案成真。自 2012 年,嘖嘖、FlyingV 等群眾募資平台相繼成立。

2018 台灣破千萬的募資共 16 件,參與人次破 10 萬,總金額超過 12 億 。平台總募資金額整整超過 7 億台幣(不含獨立募資)。其中嘖嘖金額突破 5 億; flyingV 總金額也高達 1.9 億元。這些募資平台成功協助群眾募資進入到我們的生活之中。

2. 股權群募

股權群募比較麻煩,因為 募款的標的是公司股份 ,等同對社會大眾以錢換股,並成為公司股東之一。問題是, 公司股份性質上是有價證券 ,依照各國證券法令,有價證券的募資屬於證券業務(許可證照行業),僅限證券商才能做。

政府為了扶植新創,開放民間業者經營股權募資平台

但你知道嗎?

在台灣可以做股權群募,而且重點是有法律!

過去幾年,台灣政府對於新創扶植野心勃勃,尤其是針對協助新創募資這塊,於 2015 年開放民間業者經營股權群募平台,目標是讓新創企業股權群募合法、常態化,並公布兩套辦法協助募資平台的建立。

1.「創櫃板」,一個由證券主管機關介入之群眾募資平台,由我國櫃買中心所設置,並訂定有「財團法人中華民國證券櫃檯買賣中心創櫃板管理辦法」。

2. 此外,也開放民間業者經營股權募資平台業務,訂定「財團法人中華民國證券櫃檯買賣中心證券商經營股權性質群眾募資管理辦法」,確立台灣股權群募的法源依據。國內共有 3 家股權群募平台業者業者,分別為第一金、元富證券以及創夢市集(已結束經營)。

在資本主義主宰的世界裡,夢想是有錢人的專利。

一般人,縱使汲汲營營,為薪水努力,為家人奔波,在現實的世界裡,不要說理想抱負,連自己的兒時夢想都不敢隨意翻動。賺了錢,就交給很有錢的集團、專業經理人去投資。

群眾募資就要打破這個專利,讓更多價值、理念被看見,讓大眾資本與人民擁有選擇的自由。

聚焦回到 STO 本身,其實上面提到 群眾募資的概念與價值 ,與 STO 是站在同一基準線上。很多人說: STO 欠缺法制化。其實法制早就在了,未來企業發行 STO ,並循著股權群募的方式,就可以合法協助新創事業募資(而這就是 ICO 當初也在做的事), STO 不過是將投資人取得的股份(證券)再加上一層 Token 技術層,並沒有改變事物的本質。

台灣股權群眾募資失敗的三大原因

問題是,現在的股權群募成了「股墓」。

自 2015 年開放新創股權群募至今三年,令人訝異的是,居然沒有任何一個募資成功的個案,究竟出了什麼問題?

1. 投資限額過低:

如果你是自然人,每家新創公司你只能投資 5 萬,每年只能投資 10 萬元,這個投資限額明顯過低且毫無彈性(群募管理辦法第 26 條)。

2. 募資時程過長,新創事業興趣缺缺:

首先,要進行股權募資必須要股份有限公司,還要經過會計審查;此外,平台內部也有依法審核項目(群募管理辦法第 3、8、20 條)。根據業者統計,平均股權群募光成案就要 2~3 個月以上,若加上勸募期間、完成一輪募資,至少要一年以上。對於新創企業來說,太慢了,還不如找創投或私募投資人。

3. 新創企業實現獲利較晚,加上證券流通性不足,投資人無誘因:

一般創業獲利耗時長,短時間分不了什麼盈餘,難以期待短期內投資能獲得報酬,導致沒有投資誘因;再者,該證券的流通性不足讓市場價格停滯甚至滑落。最後,股權證券無法提供其餘附加價值,無持有誘因。

以上三個原因,兩個是法制設計的缺失,一個是新創募資本質問題,綜合導致了股權群募如今一灘死水的結果。

STO 的發展,取決於從歷史吸取經驗

現階段,市場上討論的 STO 發展趨勢,或是政府研擬的 STO 監理模型,市場與政府雙方仍在尋找可以相互配合的方向。本文再次強調,STO 並非全新概念,作為 STO 的原型:股權群募已經證明很好的展示,就算搭了梯子,階梯數不對、門檻太高一樣無濟於事。

因此我常說, STO 成否取決於一件事:對政府倡議的能力,也就是你能說服政府開放到什麼程度?

若政府願意提供一套有別於有價證券、規範密度較低的監理模型,那麼將是最好的狀況,過去 ICO 、股權群募能做到的, STO 都可以,而且一切合法。 如果一切仍是以保護主義思維,比照原來的有價證券監理體系,那我預估:

就算梯子架起,股權群募的歷史仍會重演。

轉貼自: BuzzOrange

留下你的回應

以訪客張貼回應