摘要: 023年信用卡戰況出爐!不論是從流通卡數、簽帳金額等關鍵數據,都出現排名大洗牌的情形,發卡銀行經營一張「神卡」,就能得消費天下。還有什麼趨勢?

2023年整體信用卡戰況出爐。全年消費金額刷破4.1兆元,續創新高,遠遠超過2022年的3.49兆元,增加17.5%的幅度。 其中,前五大發卡銀行就刷破2.9兆元,且各自有雙位數年成長,依簽帳金額依序為中國信託銀行、國泰世華銀行、玉山銀行、台北富邦銀行、台新銀行。 銀行業者認為,有這樣的成長規模,主要是因為民眾在後疫情時代已經養成「非現金交易」的習慣,加上電子支付逐步攀升的滲透率,推估未來刷卡金額將會愈來愈高。 觀察各家發卡銀行在信用卡市場的布局規模,銀行的「流通卡數」要超過650萬張,才有機會排上前5名;而在第6名以後,就出現不到350萬的張數,出現「大者恆大」的落差。 如果用一句話形容2023年銀行信用卡版圖變化,那就是:得一張「神卡」得天下——光是一張「Costco聯名卡」,就牽動整體排名地位。

2023信用卡版圖!最新流通卡數排行變動

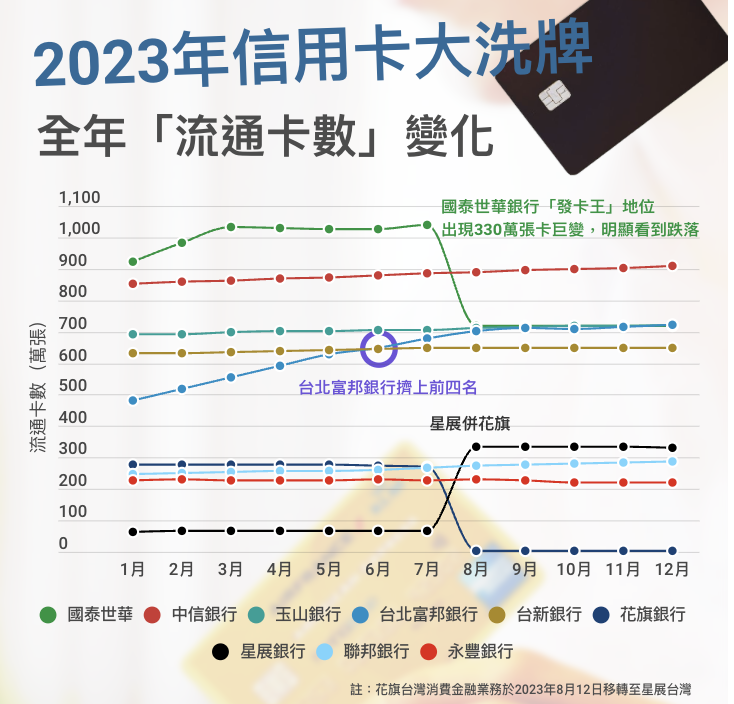

根據各大銀行2023年信用卡財務揭露資訊,在流通卡數方面,國泰世華銀行原先上半年都還坐擁「千萬發卡王」霸主地位,卻在8月期間,明顯見到「斷崖式下跌」,讓中國信託銀行超車;另外,台北富邦銀行因搶下「Costco聯名卡」,全年折線圖成長明顯,最後還超越國泰世華而擠上前三名。 五大發卡銀行猶如「排名大洗牌」,2023年最終流通卡數排名是:中國信託銀行(910萬張)、玉山銀行(723萬張)、台北富邦銀行(721萬張)、國泰世華銀行(720萬張)、台新銀行(650萬張)。 中國信託銀行在2023年信用卡版圖,拿下流通卡數、有效卡數、全年刷卡金額冠軍,取得「三冠王」。

觀察一:國泰世華銀行痛失「發卡王、刷卡王」寶座,發生什麼事情?

023年8月,有2張「強勢通路卡」讓國泰世華銀行丟失了連霸5年的刷卡王寶座:分別是被台北富邦銀行搶下「Costco聯名卡」,接著是「遠東SOGO聯名卡」合約到期。這2張聯名卡,影響卡數達到330萬張,不僅發卡量驚人,更在簽帳金額上帶來不少成績——尤其失去強勢通路「Costco聯名卡」,等同失去競爭「刷卡王」的重要動力引擎,國泰世華不但流通卡數跌落,也在全年刷卡金額上位居第二。 儘管國泰世華加強布局「CUBE卡」並吸引消費者轉換,如今看到數據排名就可得知,這2起換卡事件已經震出全新的信用卡版圖;後續「CUBE卡」如何補位、同時提高消費者「結帳時就想到CUBE」的黏著度,將是國泰世華的主軸策略。

觀察二:哪家銀行「簽帳金額」成長幅度最亮眼?

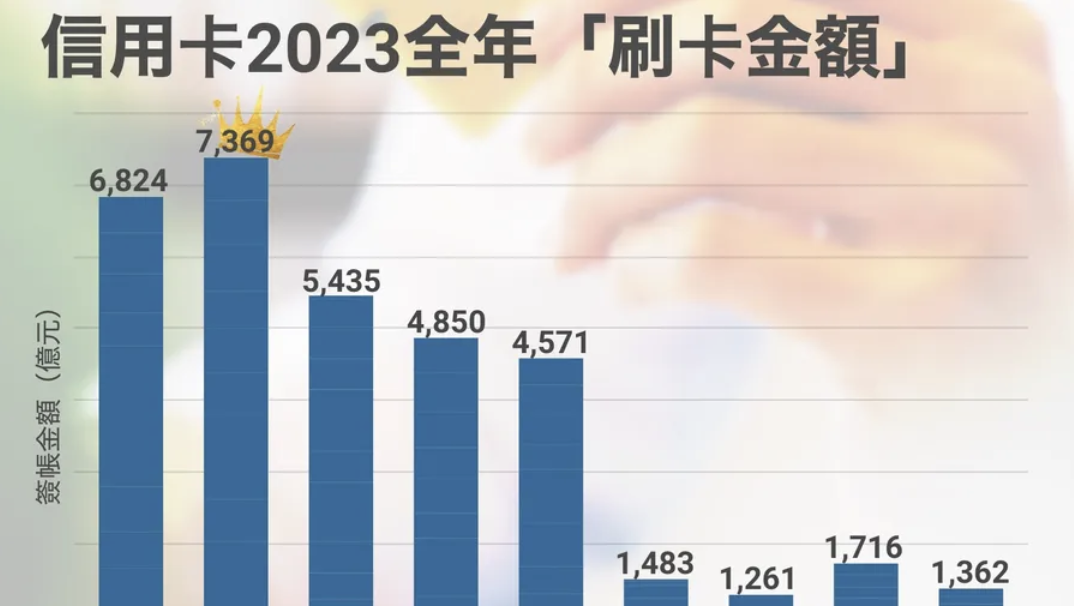

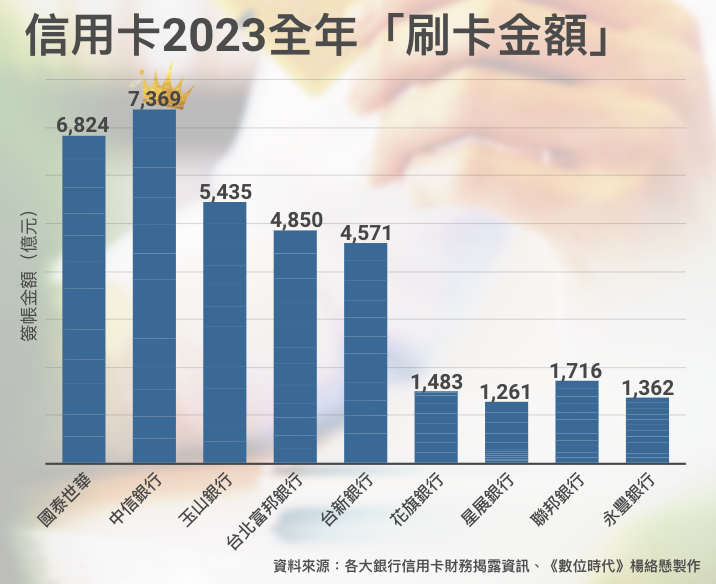

就2023年的銀行信用卡「刷卡霸主」情形,一定要比2022年成長15%以上,才有機會繼續穩坐信用卡前段班。 在台灣的重量級卡片中,依然是累計發卡量已達550萬張的中國信託銀行「LINE Pay卡」為王,市占率高、優惠回饋也擁有高黏著度,讓中國信託銀行順利拿下刷卡王寶座,2023全年總刷卡量達7,369億元,年成長27.6%。 國泰世華銀行雖然丟失了2大聯名卡,但在百貨、電商及旅遊等消費力道持續帶動之下,仍凝聚「CUBE卡」生態圈實力,2023年全年刷卡金額以6,824億元位居第二,比2022年成長超過千億元幅度。

玉山銀行緊追在後,除了手握百萬張規模的「家樂福聯名卡」,加上星宇航空聯名卡、海外高回饋的熊本熊卡,使得2023全年總刷卡量達到5,435億元,年增12.6%。 另外,原本2023年上半年還位居第五、拿下「Costco聯名卡」的台北富邦銀行,不但奪下流通卡數前三名,更受惠於民眾在Costco的消費力道,讓整體刷卡金額成長到第四名。 觀察台北富邦銀行布局,發卡量破200萬張的「Costco聯名卡」自在2023年8月開放使用,再加上百萬張的「momo卡」,以及日韓回饋無上限且發了近200萬張的「富邦J卡」,所有主力卡集結而推升2023全年刷卡金額達4,850億元,成長達38.5%最為亮眼,比2022年多出了1,349億元。

觀察三:星展銀行合併花旗後,雖然有發卡量,但刷卡下滑?

值得注意的是,星展銀行2023年8月併購花旗銀行在台灣的消金業務,也造成信用卡排名更動,雖然在合併後,星展銀行流通卡數大幅增加,從67萬張一度來到336萬張卡,排上第六。不過觀察這幾個月的變化,卻見到星展銀行的流通卡數、有效卡數及簽帳金額有「逐月走跌」的現象,尤其流通卡數從8月的336萬張開始,以每月減少幾萬張的幅度,12月來到332萬張;在有效卡數方面,也從8月的241萬張,降至10月的233萬張,12月來到223萬張,短短4個月就少了18萬張卡。

儘管星展銀行2023年下半年開始,刷卡金額每月都破百億元,但也有逐月下降10億元的情形,例如,12月刷卡金額達204億元,與10月的228億元高峰相比,少了24億元。 當星展信用卡延續花旗客戶還沒站穩時,聯邦銀行趁勢以全年刷卡量1,715億元,年增逾24%,超越星展而躍升第六。業界人士認為,信用卡市場競爭激烈,2024年將有可能見到星展與聯邦的「爭奪戰」——合併是否會增加消費者的使用黏著度,還是要看消費生態圈的特色。

信用卡未來2大趨勢:國內市場打響名聲、布局海外高回饋

綜觀2023年信用卡版圖發展,「流通卡數」主要戰場集中在前五名玩家,第六名以後變動不大,是因為消費者已經習慣了手邊的信用卡消費生態圈,因此出現「大者恆大」的情形。 銀行主管透露,銀行發展新的信用卡時,一定要先祭出消費回饋,在消費市場上打響名聲,才有機會搶下市占率;如果消費市場沒有關注度,也沒有聯名或通路的題材,就不會帶動明顯的發卡數量或刷卡成績。 另外,也可以看見各大銀行不只在國內市場撐盤,像是在海外布局上,也有航空聯名卡版圖及海外旅遊高回饋的助陣,提升生態圈的完整度,這些都將持續增加發卡量及刷卡金額的規模,甚至是提升手續費收入的來源。

轉貼自: bnnext.com

若喜歡本文,請關注我們的臉書 Please Like our Facebook Page: Big Data In Finance

留下你的回應

以訪客張貼回應